ticker

大切な方へメッセージを残せるサービス「コトダマ」がリリースされました

大切な人への感謝の気持ちや共有した思い出を、永遠に記憶として残す方法として、ビデオメッセージがあります。この記事では、ビデオメッセージを通じて感謝の意を伝え、大切な思い出を共有するための方法について詳しくご紹介します。終活の一環として、愛と思い出を大切な人へ贈りましょう。 ビデオメッセージの魅力 1.1 時間と距離を超えた感謝の伝達 ビデオメッセージは、遠く離れた大切な人に感謝の気持ちを伝える素晴らしい手段です。時間や場所にとらわれず、思いを共有できます。 1.2 言葉だけでは表現できない思い出 言葉だけでは伝えきれない思い出や感情も、ビデオメッセージなら豊かに表現できます。写真や動画を交えて、共有した瞬間を振り返りましょう。 ビデオメッセージの制作方法 ビデオメッセージの制作方法 2.1 準備と機材 ビデオメッセージを制作するために必要な機材や準備について解説します。スマートフォンやカメラ、マイクなどの選定方法についても触れます。 2.2 メッセージの内容と構成 ビデオメッセージの制作において、どのような内容や構成が効果的かを考えます。感謝のメッセージや思い出をどのように伝えるかを詳しく解説します。 2.3 編集と仕上げ ビデオメッセージを制作したら、編集と仕上げの工程が待っています。効果的な編集テクニックや音楽の選曲など、ビデオメッセージをより感動的に仕上げる方法を紹介します。 大切な人へ感謝のビデオメッセージを送る 3.1 ビデオメッセージの送り方 ビデオメッセージを大切な人に送る手順や方法について説明します。メールやクラウドストレージを利用して、効果的に送信しましょう。 3.2 大切な思い出を共有しよう ビデオメッセージの中で、共有した思い出を振り返ります。思い出の写真や映像を交えて、共感と感動を生み出しましょう。 この記事を通じて、ビデオメッセージを通じて感謝の気持ちと思い出を伝える方法について詳しく解説しました。ビデオメッセージは、愛と思い出を永遠に残す素晴らしい手段です。大切な人への感謝と思い出をビデオメッセージで贈り、終活の一環として記憶に残る瞬間を共有しましょう。

デジタル化が進む今、インターネット上のさまざまなサービスを利用している方も多いのではないでしょうか?そうした状況の中で、問題になりやすいのがデジタル遺産についてです。家族に残す資産を考える上で欠かせないデジタル情報について、詳しく解説します。デジタル遺産とは何か、その整理方法や残し方はどうすれば良いのか、家族を困らせないために学んでみてください。 デジタル遺産とは? デジタル遺産とは? まずは「デジタル遺産」とは何かという点について、正しい知識を身につけておきましょう。デジタル化が進む今、自身に関連する各種デジタル情報は、立派な遺産です。家族に残す資産の一つとして、しっかりと情報をまとめておく必要があります。 具体的には、デジタル遺産には以下のような情報が含まれます。 ・オンライン上で管理されている資産のIDやパスワード情報・スマートフォンやパソコンのロックパスワード・各種ポイント情報・電子マネー情報・有料会員サービス ネット銀行やネット証券が一般的になっている今、実際に利用している方は少なくありません。身近な銀行と比較して、「インターネット上でいつでも取引できる」というメリットがある一方で、「通帳」のような目に見える証拠が残りにくいという特徴があります。これらの情報を家族が把握しないまま相続手続きがスタートすれば、一生みつからない可能性も。仮に存在だけは知っていても、取引用の各種情報がなければ、ログインさえ難しくなってしまうでしょう。 また忘れてしまいがちですが、オンラインサービスにつながるための「手段」にも注目してみてください。スマホやパソコンのロックを解除するための情報も、デジタル遺産に当たります。利用しているポイントや電子マネーがあれば、そちらも対象です。 各種サブスクリプションサービスなど、有料会員サービスは、解約しない限りサービス提供(料金支払い)が続いてしまいます。どのようなサービスを利用していて、自身の死後どのように扱えば良いのか、事前に指示しておきましょう。 デジタル遺産の捉え方は人によって異なる 一般的にデジタル遺産とは、デジタル形式で保管されていた資産に関する情報を指すもの。しかし人によっては、もう少し広い意味で捉えるケースもあります。以下のような情報も、デジタル遺産に含めるケースもあるでしょう。 ・SNSのアカウント情報・過去のメールのやりとり履歴・パソコンに保存されている画像やデータ どこまでを「自身にとって重要なデジタル遺産」と捉えるのかは、個々の判断によって異なります。だからこそ、残された家族にとっては「どう扱えば良いのかわからない」といった事態に陥りやすいでしょう。 近年は終活の一環として、身の回りの持ち物の、生前整理を進める方も増えてきています。自分にとって身近な各種デジタル情報も、その一つであると心得て、いざというときにどうしてほしいのか情報をまとめておくことが大切です。 デジタル遺産の整理はどうすれば良い? 家族に残す資産の中でも、デジタル遺産については「どう整理すれば良いのかわからない…」と悩む方も少なくありません。自身の資産に関連する重要情報を、そう簡単に漏らすわけにはいかないと考えるのも、当然のことだと言えるでしょう。 こんなときには、以下の方法を実践してみてください。 1.必要なデジタル情報を、A4用紙1枚にまとめる2.預金通帳などと一緒にまとめておく デジタル遺産の中でも、特に重要なのはネット銀行やネット証券に関連する情報です。ログインのために必要なID・パスワードを一覧表にまとめたら、預金通帳や実印とともに厳重に保管しておきましょう。その他のポイントや電子マネー、有料サブスクリプションサービスについては、エンディングノートに記載しておくのもおすすめです。 デジタル情報を整理する際に注意しなければならないのが、「記載した情報は定期的に更新する」という点です。 不正利用を警戒し、ネット銀行やネット証券では一定期間ごとのパスワード変更を求めてきます。ある時点での情報を残していても、実際に相続がスタートした段階では「ログインできない」といった事態にもなりかねないでしょう。この場合でも「生前にどこに口座を有していたのか?」は把握できるわけですから、何も情報がない場合と比較すれば、はるかに良い状況です。とはいえ、ログインIDやパスワードを探したり、本人確認手続きを取ったりと、余計な手間が発生することには変わりありません。 保管したデジタル情報は、1年に一度を目安に更新するのがおすすめです。自分にとってキリの良いタイミングで、記載している情報に変更がないかどうか確認してみてください。 デジタル情報を整理しなかった場合のリスクとは? 最後に紹介するのは、生前にデジタル情報を整理しておかなかった場合のリスクについてです。残された家族にとっては、以下のようなデメリットが生じる可能性があります。 ★遺産分割協議をやり直さなくてはならない デジタル遺産の特徴は、「情報を事前に知らされなかった場合、見逃す可能性が非常に高い」という点です。オンライン上でどのようなサービスを利用していたのか、本人以外は把握できません。遺産分割協議に必要な遺産調査でも見逃され、デジタル遺産以外について分割協議がまとめられてしまう可能性が高いでしょう。 遺産分割協議がまとまったあとにデジタル遺産が発見されれば、協議そのものがやり直しになってしまいます。相続税が発生する場合は、期限後申告や修正申告が必要になる可能性もあるでしょう。最悪の場合、税務署から申告漏れを指摘され、重加算税が課せられるケースもあります。 ★相続人が損をする FXやネット証券で保有する株式、仮想通貨といったデジタル遺産の評価額は、相続発生時の時価によって計算されます。相続税の金額も、こちらをもとに決定されるでしょう。デジタル遺産情報を把握できず、放置されてしまった場合でも、相続が発生した段階でその評価額はすでに決まっているというわけです。 一方で、相続人が実際に受け取るお金は、取引完了時の価額です。相続開始時よりも相場が下がっていれば、「相続人が受け取るお金は少ないにもかかわらず、多額の税金を取られてしまう」といった事態にもなりかねません。 デジタル情報は事前に整理を デジタル情報は事前に整理を 各種デジタルサービスが身近になっている今、自分がどのようなサービスを利用し、どういった資産を保有しているのか、他者にわかるように整理しておくことが大切です。デジタル情報の重要性を把握した上で、できるだけ早く情報を整理しておきましょう。 情報を整理する方法は極めてシンプルです。「家族に残す資産の一つ」として必要な情報をまとめ、確実に見つけてもらえるよう準備を整えておいてください。

会社を経営している親が亡くなった場合、その遺産はどうなるのか、悩む方は多いのではないでしょうか。会社のお金を遺産として相続できるのかどうか、できるだけ早くはっきりさせたいところです。会社のお金の扱い方や相続の基本、経営者が亡くなった場合の注意点をまとめます。 会社のお金を相続できるケース・できないケース 会社のお金を相続できるケース・できないケース 会社を経営している親が亡くなった場合、「会社のお金」を相続できるかどうかは、状況によって異なります。会社のお金を相続できるケースとできないケースについては、以下を参考にしてみてください。 ★会社のお金を相続できるケース 会社のお金を相続できるケースとは、「親が個人事業の形で会社経営を行っていた場合」です。この場合、亡くなった親は会社のすべてを「個人」として所有しています。だからこそ、「会社のお金」であっても個人資産として扱い、相続人が受け継ぐ形になるというわけです。 この場合、会社のお金も個人のお金も一緒に扱い、遺産分割協議が行われます。相続人同士、誰が何を受け継ぐのか決定しましょう。 事業用財産を後継者がそのまま受け継げば、事業承継もスムーズに進められます。ただし取引先との契約については、後継者の名前で新たに結び直す必要がある点にだけは注意してください。 ★会社のお金を相続できないケース 一方で、亡くなった親が「法人」として会社を経営していた場合、子どもだからという理由で会社のお金を相続することはできません。法人の場合、会社は個人から切り離された存在として考えられます。つまり「会社のお金」は「法人の資産」として扱われるのです。会社の事業資金や経営者としての権利も、無条件に個人に受け継がれるわけではありません。 ただし経営者が保有していた会社の株式は、個人資産として捉えられます。経営者個人が保有していた事業用資産もこちらに当たります。相続遺産の一部となるため、遺産分割協議にて誰がどの程度相続するのか決定しましょう。 相続によって一定割合の株式を保有できれば、相続人が経営権を握れます。少なくとも発行株式の50%以上を取得できるよう、準備しておくことが大切です。 貸付金には注意が必要 会社を経営している親が亡くなった場合の遺産相続で、注意しなければならないのが貸付金の扱いについてです。貸付金には、相続税が課税されます。 貸付金とは、誰かに貸したお金のこと。相続が発生した時点で返済が終わっていない場合、手元に現金はありません。だからこそ、相続税の計算では加算するのを忘れてしまいがちです。しかし実際には、貸付金とは「いずれ返ってくるはずのお金」であり、返済される権利は相続人へと受け継がれるのです。お金を返してもらう権利は、将来的に故人の財産を受け取る権利とみなされ、相続税の課税対象になるという仕組みです。 貸付金を含めた相続財産が基礎控除額内に収まっていれば、相続税は課税されません。しかし経営者の遺産を受け継ぐ場合、会社株式なども併せて、合計額が大きくなりがちです。多額の貸付金がある場合、相続税には十分に注意してください。 「なんとか基礎控除額内に収まって良かった!」と思っていても、実際には貸付金があり相続税申告が必要だった…というケースも多く見られます。税務署からの調査で突っ込まれないためにも、十分に注意して相続税の申告準備を進めていきましょう。 経営者が亡くなった場合の注意点3つ 経営者が亡くなった場合の相続で、注意したいのは以下の3つのポイントです。ぜひ参考にしてみてください。 ★1.会社を継ぐ・継がないは早めに決める 経営者である親が亡くなった場合、早めに決定したいのが、「会社を継ぐのかどうか」という点です。継ぐ場合と継がない場合で、遺産相続の方向性は大きく異なります。経営者が亡くなる前から、少しずつ考え、準備を進めておくのがおすすめです。 会社を継ぐ場合に重要なのは、「相続対象となる株式や事業用資金を分散させない」という点です。相続人同士で平等に遺産を分割したいと思う気持ちは当然ですが、それによって株式が分散されれば、経営権を失う恐れがあるでしょう。事業用資金が分散されれば、経営が傾く恐れもあります。 とはいえ、会社の後継者に会社株式を集中的に相続させようとすれば、その他の相続人が受け取る遺産が少なくなってしまう可能性も。株式の評価額が高ければ、その他の相続人の遺留分を侵害してしまう恐れもあるでしょう。できるだけ早く状況を把握して、できる準備を進めておいてください。親族間トラブルを避けることにもつながるはずです。 一方で、会社を継がない場合は株式や事業用資金も含めて、相続人同士で平等に分配します。難しいことを考える必要はありませんから、相続人同士で納得できる分配方法を決定しましょう。 ★2.相続税対策は早めに行う 会社の経営者が亡くなり、遺産を相続する場合、相続財産の評価額が高くなる傾向があります。評価額が高くなれば、相続税もアップ。一定期間内に現金で納税する必要があるため、事前の準備は必須です。 ・生命保険金・死亡退職金 これらのお金は、遺産分割の対象になりません。受取人に固有の財産として認められており、相続税の支払いにも充てられるでしょう。 ★3.株式の評価額は専門家に相談する 会社の相続で悩みやすいのが、株式の評価額についてです。株式の評価額が高ければ、その分多くの財産を相続することに。相続税の金額に関わってくるでしょう。 とはいえ、株式の評価額の計算は非常に複雑。素人が自力で計算しようとするのはおすすめできません。税理士に相談の上、サポートしてもらうのがおすすめです。 会社のお金と遺産の関係性を知り適切に対処しよう 会社のお金と遺産の関係性を知り適切に対処しよう 会社経営者が亡くなった際に、子どもの立場でどうすれば良いのか悩む場面もあるでしょう。まずは会社のお金をどう扱うべきかをはっきりさせ、適切な手続きを進めていきましょう。個人事業か法人なのかで、今後の方針は大きく変わってきます。 個人事業の場合、会社のお金と遺産の考え方は非常にシンプルです。相続人同士の話し合いの中で、誰が事業を受け継ぐのか、遺産分割方法はどうするのか決定しましょう。一方で法人の場合は注意が必要です。遺産相続や事業承継は非常に複雑な問題ですから、専門家にサポートを依頼しましょう。 会社のお金と相続でトラブルを起こさないためには、経営者である親に遺言書を残してもらうのが有効です。誰を後継者として指名し、どのように財産を相続させるのか。ある程度を生前にはっきりさせておけば、相続問題や事業承継問題もスムーズに解決できるでしょう。

被相続人が遺言書で遺産の分割方法を指定していなかった場合に、行われるのが遺産分割協議です。初めての相続手続きでは、具体的に何をどのように決めていけば良いのか、悩む方も多いのではないでしょうか。遺産分割協議に関する基礎知識から注意点、トラブルが発生した場合の相談先を紹介します。 遺産分割協議とは? 遺産分割協議とは? 遺産分割協議とは、被相続人が残した財産を、誰がどのように相続するのか決定するための話し合いのことです。遺産分割協議は相続人全員が参加して行われるもの。一部の相続人だけが協議を行っても、その内容は無効と判断されます。遺産分割協議は、相続人全員が同意して初めて成立するものです。 一般的に、遺産分割協議は法定相続分に基づいて行われます。ただし、相続人全員が納得しているのであれば、相続人の一部に偏った相続も可能です。 また被相続人が生前に遺言書を残していて、そこに遺産分割方法が指定されていた場合、遺産分割協議を行う必要はありません。遺言書の内容は、遺産分割協議よりも優先されるからです。 相続手続きがスタートしたら、まずは遺言書があるかどうかを確認しましょう。 ・遺言書が法的に有効だと認められるか?・遺言書にどのような内容が記されているのか? これらの情報によって、遺産分割協議が必要かどうか判断できます。 遺産分割協議のやり方 遺産分割協議が必要であると認められた場合、具体的にどのように進めていけば良いのでしょうか。協議のやり方を、手順に沿って解説します。 ★1.相続人を確定させる 遺産分割協議が必要とわかったら、まずは誰が相続人に当たるのか調査しましょう。先ほどもお伝えしたとおり、遺産分割協議には相続人全員の協力が必須です。誰が相続人になるのかわからないままでは、手続きを進められません。できるだけ早めに調査し、確定しましょう。 常に相続人になるのは亡くなった方の配偶者ですが、その他の相続人は以下の順位に従って決定されます。 第1順位 子ども(亡くなっている場合は孫)第2順位 親(亡くなっている場合は祖父母)第3順位 兄弟姉妹(亡くなっている場合は甥姪) 相続人を確定させるためには、被相続人の出生から亡くなるまで、すべてが連なった戸籍謄本が必要です。「実は隠し子がいた」といったケースもあるため、慎重に調査してください。 ★2.相続財産を確定させる 相続人がわかったら、次は相続財産を確定させます。亡くなった人が保有していたすべての財産を洗い出しましょう。 被相続人名義の不動産や預貯金はもちろん、現金や宝石類も相続財産に当てはまります。また被相続人が抱えていた負債も、相続財産の一種です。マイナスの財産も含めて、何が相続財産になるのかはっきりさせてください。 ★3.遺産分割協議をスタートする ここまでの調査が終わったら、いよいよ遺産分割協議をスタートします。相続人同士が集まって、調査結果を開示。誰が何を相続するのか、話し合ってみてください。法定相続分を参考にすると、協議を進めやすくなります。 相続人が遠方に住む場合には、ウェブ会議システムを活用しましょう。「なかなかみんなが集まる機会がないから…」と後回しにすると、相続税の申告期限に間に合わなくなってしまう可能性も。電話やメールなど、離れていてもコミュニケーションを取れるツールを活用するのもおすすめです。それぞれの希望を伝え合い、納得できる相続の形を決定しましょう。 ★4.協議内容を遺産分割協議書にまとめる 遺産分割協議書は、遺産分割協議で決まった内容をまとめた書類です。誰が何をどのように相続するのか確定するための法的な書類で、「協議内容に相続人全員が納得している」という事実を示すための証拠としても扱われます。 遺産分割協議書は、不動産の相続登記や預貯金の払い戻しなど、各種相続手続きに必要な書類です。相続人の数が多い場合、複数枚を作成して相続人それぞれが保有するのも良いでしょう。遺産分割協議書は、一部の相続財産のみを対象に作成することも可能。不動産や車の名義変更など、急いで手続きしたい相続財産がある場合には、こちらを活用してみてください。 遺産分割協議書が作成できたら、遺産分割協議は終了です。具体的な相続手続きを進めていきましょう。 遺産分割協議の注意点と相談先は? 遺産分割協議は、相続人全員が出席して行われるもの。相続人が未成年の場合や認知症を患っている場合も、例外ではありません。 未成年である子どもが相続人になる場合、利益が相反する親は代理人になれません。相続人以外の保護者が遺産分割協議に参加する、家庭裁判所に申し立て特別代理人を任命してもらうといった工夫が必要です。相続人が認知症を患っていて意思能力が不十分である場合、家庭裁判所で成年後見人を立ててもらいましょう。手続きに時間がかかるため、できるだけ早く行動を開始するのがおすすめです。 また遺産分割協議では、「相続人同士の話がまとまらず、どこまで行っても平行線」といった事態も少なくありません。相続人全員が同意しなければ遺産分割協議は成立しませんから、相続人同士の関係が悪化する恐れもあるでしょう。 このような場合には、相続問題に強い弁護士に相談してみてください。専門家の立場で、法的知識をもとに相続割合についてアドバイスしてもらえます。相続人だけでは紛糾しがちな遺産分割協議も、第三者である専門家が間に立つことでスムーズに運ぶでしょう。 ちなみに、遺産分割協議に必要な相続人調査や相続財産調査は、弁護士以外の専門家にも依頼できます。登記の専門家である司法書士に相談すれば、遺産分割協議から不動産の相続登記までしっかりとサポートしてもらえるでしょう。相続税が発生する可能性が高い場合は、最初から税理士に相談するのがおすすめです。遺産分割協議の何で悩んでいるのか明らかにした上で、相談先を決定してみてください。 遺産分割協議の基本を知って話し合いを 遺産分割協議の基本を知って話し合いを 遺言が残されていない場合の遺産相続で、非常に重要なステップとなるのが遺産分割協議です。遺産分割協議にどのような意味合いがあるのかを知った上で、相続人同士の話し合いを進めていきましょう。相続人全員が納得して、初めて協議は成立します。 何らかの理由で遺産分割協議ができない、まったく話し合いが進まないといったトラブルが発生した場合、専門家に相談するのもおすすめです。専門家のサポートがあれば、相続人全員が納得できる道も見つけやすくなるはずです。遺産分割協議をスムーズに進めていくためにも、一つずつ準備に取り組んでみてください。

相続手続きで作成される機会も多いのが、遺産分割協議書です。初めて耳にする名前に、「具体的に何を記し、どう作成すれば良いのか?」と悩む方も多いのではないでしょうか。遺産分割協議書の基本的な知識、作成方法、流れについて解説します。 遺産分割協議書とは? 遺産分割協議書とは? 遺産分割協議書とは、遺産分割協議で決定した内容を記すための書類です。遺産分割協議書の作成が終われば、遺産相続のための具体的な手続きを進めていけるでしょう。 遺産分割協議は、遺言書で遺産分割方法が指定されていなかった場合に行われる協議です。相続人全員が出席し、遺産分割方法を決定します。協議がまとまった段階でその内容を記し、相続人全員が同意。署名・押印によって作成されるのが、遺産分割協議書なのです。 相続登記や被相続人の預貯金引き出しなど、遺産分配に必要な手続きには、遺産分割協議書の提示が求められます。遺産分割に関わる法的な書類であり、非常に重要なものと言えるでしょう。法律で作成するよう求められているわけではありませんが、必要とされる場面は多くあります。 遺産分割協議書作成の流れと方法 では具体的に、遺産分割協議書はどのように作成すれば良いのでしょうか。まずは一連の流れについて確認しておきましょう。 1.相続開始2.法定相続人を特定する3.相続財産を特定する4.遺産分割協議を行う5.協議の内容を遺産分割協議書にまとめる6.遺産分割協議書の内容をもとに、具体的な相続手続きをスタートする 遺産分割協議書は、遺産分割協議が終了しなければ作成できません。遺産分割協議を行うための各種調査は、できるだけ早く開始しましょう。遺産分割協議が終わったら、必要な情報を書類としてまとめていきます。遺産分割協議書に記載するべき内容は以下のとおりです。 ・被相続人の情報・作成日付・相続人情報・誰がどの遺産を、どのような割合で相続するのか・あとで遺産が発見された場合の取り扱い方法・相続人全員分の署名押印 遺産分割協議書に、決まった形式はありません。法的な書類とはいえ、自分たちでの作成も可能。手書きでもパソコンでも、正式な書類として認められるでしょう。ただし、遺産分割協議書に必要な情報が含まれていなければ、無効と判断される恐れがあります。必要な情報がきちんと含まれているかどうか、しっかりと判断してみてください。 遺産分割協議書でもっとも重要なのは、相続人の特定と、それぞれが何を相続するのかについてです。相続人の情報には、名前と続柄を明記してください。 相続財産についても、可能な限り正確な情報を記す必要があります。預貯金を相続する場合には、銀行名や支店名、口座番号までを明記しましょう。土地を相続する場合には、所在地や地番と土地の種類、地積の情報が必要です。家や建物の場合には所在地と家屋番号、建物の構造や面積を記してください。 また被相続人が抱えていた負債も、相続財産の一部です。債権者、契約内容、債務残高についても記載し、誰がどのように相続するのか明らかにしましょう。 一方で、被相続人を被保険者とする生命保険金や死亡退職金を、遺産分割協議書の内容に含める必要はありません。これらのお金は、事前に指定されている受取人の固有の財産として判断されます。よって、遺産分割の対象にはなりません。そもそも遺産分割協議で受取人が決定することもないため、協議書に含める必要はないでしょう。 遺産分割協議書を作成する段階ですべての財産が明らかになっているのが理想ですが、実際にはあとで遺産の一部が発見されるケースも少なくありません。この場合にどうするのかを事前に話し合い、協議書の内容に含めておけば、あとで遺産分割協議をやり直す必要もなくなります。いざというときのためのトラブル対策として、遺産分割協議書に含めておきましょう。 ★押印には実印が必要 遺産分割協議書に必要なのは、相続人全員分の署名・押印です。全員分の住所や氏名を記したのちに、実印で押印してください。認印の使用は認められていません。 実印が手元にない場合は、遺産分割協議を進めていく中で準備しておきましょう。遺産分割協議書が複数ページに及ぶ場合は、相続人全員で契印することで、トラブルリスクを低減できます。 遺産分割協議書が必要ないケースとは? 遺産分割協議書は、相続時に「必ず必要」というわけではありません。作成しなくても問題ないのは、以下のような場合です。 ・法的に有効な遺言書にて遺産分割方法が指定されている場合・法定相続分に沿った形で遺産分配する場合・法定相続人が1人しかいない場合・遺産が現金や預金だけの場合 遺言書が残されている場合、そもそも遺産分割協議が行われません。遺言書の内容に沿って遺産を分配するだけですから、わざわざ遺産分割協議書を作成する必要はないでしょう。各種名義変更や口座解約の手続きは、遺産分割協議書の代わりに遺言書の提出によって進めていけます。 法定相続分に則って遺産を分割すれば、法的なトラブルが発生する恐れはないでしょう。相続人が1人のみの場合や、現金のみの場合も遺産分割協議書は必要ありません。 預金の引き出しは、相続人全員が同意して書類を作成すれば、遺産分割協議書なしでも手続き可能です。引き出した現金は、相続人同士の話し合いによって分割してください。 遺産分割協議書が必要な手続きとは? 遺産分割協議書が必要とされる相続手続きは、以下のとおりです。 ・相続税申告・不動産の名義変更・預金の名義変更と解約・株式の名義変更と解約・自動車の名義変更 相続税申告の場合、税務署に対して遺産分割協議書を提出しなければいけません。不動産の名義変更や法務局、自動車の場合は陸運局です。預金や株式については、口座を有する金融機関に提出し、手続きを進めていきましょう。 遺産分割協議書が必要となる場面は、決して少なくありません。相続人全員分の書類を作成し、それぞれが1部ずつ保有するのがおすすめです。 遺産分割協議書の作成方法を知ってスムーズな手続きを 遺産分割協議書の作成方法を知ってスムーズな手続きを 遺産分割協議が行われる場合、その内容を遺産分割協議書にまとめておくのがおすすめです。各種相続手続きで提出を求められますし、該当の手続きがない場合でも、トラブル予防に効果的です。法定相続分を無視した遺産分配になったとしても、遺産分割協議書があれば「相続人全員がそれに同意した」という証拠を残せるでしょう。のちのちのトラブル予防に役立つはずです。 遺産分割協議書は、必要な情報さえわかっていれば、自分たちでも作成可能です。今回紹介した情報も、ぜひ参考にしてみてください。

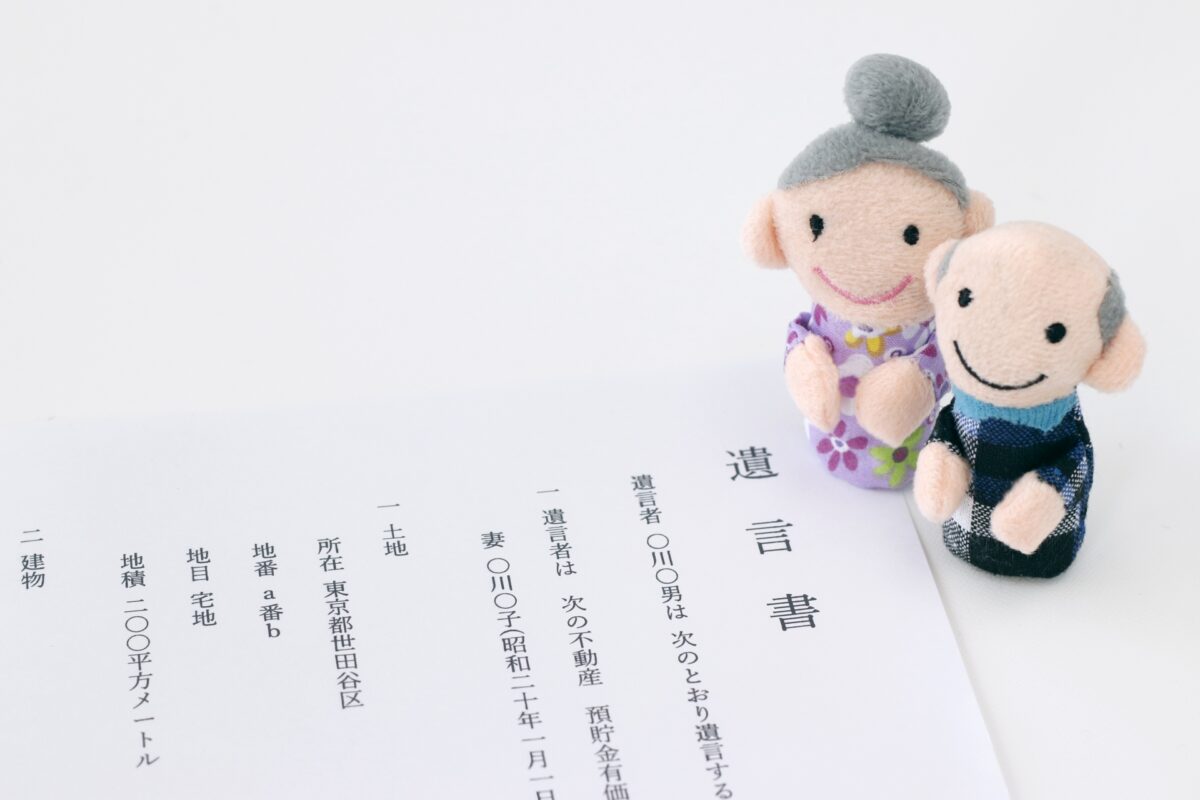

将来の相続トラブルを回避するために、遺言を残す方が増えてきています。遺言書に自身の想いを記しておけば、残された人たちに伝えられます。「相続人同士で話し合いをして遺産分割を決定する」というステップが省かれるため、スムーズに相続手続きを進めていけるでしょう。とはいえ、初めて遺言を残す際には、やり方がわからず戸惑う方も多いものです。遺言を残す際のやり方について、わかりやすく解説します。 遺言作成のやり方は3つ 遺言作成のやり方は3つ 遺言書は、その作成方法によって3つの種類に分類されます。自身の遺言書を残そうと思った場合、3つの中のどれを選択するのか、最初に決めることになるでしょう。3つの種類それぞれの特徴は、以下のとおりです。 【自筆証書遺言】 自筆証書遺言とは、遺言書のすべてを自分自身で記載する方式の遺言書です。遺言内容のほか、作成した日付や氏名までを自筆で記載し、押印によって完成します。一定のルールを守る必要があるものの、「いつでも好きなときに好きな場所で遺言を残せる」という特徴を持った方法です。 【公正証書遺言】 公正証書遺言は、遺言を残したい人の意思を確認し、公証人が遺言書形式にまとめるスタイルの遺言書です。遺言を残したい人は、自身の口でその内容を伝えます。それをもとに公証人が書類をまとめるため、基本的には公証役場に出向いて遺言書を作成します。 【秘密証書遺言】 遺言書の内容を自宅で作成した上で、その内容を秘密にしたまま、その存在を保障してもらえるのが秘密証書遺言です。手続きは公証役場で行われますが、公証人や証人に遺言の内容を知られる恐れはありません。 自筆証書遺言はすべて無料で作成できますが、公正証書遺言と秘密証書遺言の場合は、公証役場に手数料を支払わなくてはいけません。それぞれの特徴を踏まえた上で、自分に合った遺言形式を選択してみてください。 「とにかく手軽に遺言を残したい」方向けのやり方は? 遺言書の必要性はわかっていても、「最初から大変なのはちょっと…」とためらう方も多いのではないでしょうか。手軽さを重視する方におすすめのやり方は、自筆証書遺言です。作成時のルールさえ把握できていれば、いつでも自分の好きなタイミングで遺言書を作成できます。 自筆証書遺言の作成方法は、以下を参考にしてみてください。 1.相続人と相続財産について調査し、把握する2.誰が何を相続するのか考え、決定する3.遺言書を書く道具を用意する4.遺言書を下書きしたのちに、清書する5.遺言書を保管する 自筆証書遺言の場合、使用するアイテムに明確なルールは存在しません。紙やペンも、自分の好きなものを準備しましょう。遺言書には、以下の内容を全文自筆で記していきます。 ・タイトル・本文・署名・日付 自筆証書遺言で注意しなければならないのが、日付の記入方法です。「年月だけを記載している」「○年△月吉日」とだけ記したものは、法的に無効と判断されてしまいます。年月日まで、はっきりと正確に記してください。 住所や氏名は、住民票に記載された情報を転記するのがおすすめです。押印には、認印ではなく実印を使った方が確実でしょう。作成した遺言書はしっかりと封印し、表面に「遺言書」と記しておきます。 自筆証書遺言は手軽に思いを残せる一方で、「いざ相続手続きがスタートした段階でトラブルが発覚しやすい」という特徴があります。 ・自宅で保管中に紛失する、相続開始時に見つけてもらえない・内容を改ざんされてしまう・必要な条件を満たしておらず、法的に無効と判断されてしまう 自筆証書遺言が手軽さという側面で優れているのは、作成時に専門家の手や目が入らないから。しかしだからこそ、トラブルにつながるケースも多いと言えます。トラブル回避方法についても、事前に考えておくのがおすすめです。 もっとも良いのは、自身で作成した自筆証書遺言を法務局で保管してもらうやり方です。保管時に遺言としての形式に則っているか、専門家の目でチェックしてもらえるでしょう。また安心・確実な場所で保管してもらえるため、紛失や改ざんといった恐れもありません。 「少し手間でも確実にしたい」方におすすめのやり方は? たとえ手間や費用がかかっても、より確実な形で遺言書を残したいと思う方には、公正証書遺言がおすすめです。公証役場に行き、手数料を支払う必要はありますが、専門家のサポートを受けられる分、相続開始後のトラブルは予防できるでしょう。 公正証書遺言を残す際のやり方は以下のとおりです。 1.公証役場に予約をする2.予約日に公証役場を訪れ、公証人と遺言内容を打ちあわせする3.遺言者と証人が公証役場を訪れ、遺言書を作成する4.公証人が意思確認する5.遺言者と証人(2人)が署名押印する6.遺言書の原本が公証役場に保管され、遺言者には正本および謄本が渡される 公正証書遺言を残そうと思ったら、まずは公証役場にて予約をとりましょう。公正証書遺言の場合「公証役場に出向けばその場ですぐに作成してもらえる」というわけではありません。事前に遺言内容に関する打ち合わせを済ませた上で、再度証人とともに公証役場を訪れ、ようやく遺言書を作成できる仕組みです。 公正証書遺言の場合、作成までの手間はかかるものの、紛失や改ざんといった恐れはありません。また遺言書の作成作業を公証人が担ってくれるため、「遺言書を確認したところ法的に無効だった」という恐れもないでしょう。 公正証書遺言を残したい場合、司法書士や弁護士に相談して内容を確認したり、証人をお願いしたりするのもおすすめです。公証役場に支払う手数料のほか、専門家費用が発生するものの、より確実性は高まります。公証役場の予約や打ち合わせなども、専門家視点でサポートしてもらえるでしょう。初めての遺言作成でも、迷うことなく安心して進めていけるはずです。 遺言書作成のやり方を知って将来のトラブルを予防しよう 遺言書作成のやり方を知って将来のトラブルを予防しよう 遺言書は、将来の相続トラブルを予防するために効果的な方法です。しかし一方で、遺言書の内容が原因で、トラブルを起こしてしまう可能性もあります。手軽さと正確性の両方を意識して、自分に合った遺言書作成のやり方を選んでみてください。 手軽さを重視して自筆証書遺言を選ぶ場合には、法務局の保管制度を活用するのがおすすめです。遺言書作成コストは最小限にしつつ、各種トラブル予防に役立つでしょう。より確実な形で遺言書を残す際には、公正証書遺言を選んでみてください。手間とコストはかかるものの、保管場所で悩む必要はありませんし、遺言書の形式で悩むこともありません。将来のトラブル予防のため、遺言書の基礎知識を学んで上で活用してみてください。

自身の遺産を誰に相続させるのかを考えたとき、「相続人以外を指定したい」と思うこともあるのではないでしょうか。この場合、注意しなければならないのが税金についてです。遺言で相続人以外に財産を受け継がせる方法や、その場合の税金について、注意点を踏まえて解説します。 遺言書で指定すれば「遺贈」が可能に 人が亡くなった際に、その財産は法定相続人が受け継ぎます。法定相続人には、配偶者や子どものほか、親や兄弟などが当てはまるでしょう。配偶者は常に法定相続人になりますが、子ども・親・兄弟などは、相続順位に則って、法定相続人になるかどうかが決定されます。法定相続人にならなかった場合、被相続人の財産を受け継ぐことはできません。 たとえば、 ・内縁の妻・認知していない婚外子 これらの立場にあたる人は、どれだけ身近な存在であっても相続権は持たないのです。もし「自分の財産を受け継がせたい、その生活を安定させたい」といった思いがあるのなら、事前にしっかりと対策をしておくことをおすすめします。 相続人以外に財産を受け継がせるためには、法的に有効な遺言書を残し、その中で遺産分配の方法を自身で指定しておく方法が効果的です。遺言書で財産の贈り先を指定する「遺贈」であれば、相続人以外の第三者に財産を残せるでしょう。 相続人以外に財産を受け継がせる場合の税金はどうなる? 相続人以外に財産を受け継がせる場合の税金はどうなる? 遺言書で相続人以外を指定し、自身の財産を相続させる場合に、注意しなければならないのは以下の3点です。どれも相続税に関連するポイントですから、事前にチェックしておきましょう。 ★1.基礎控除額の計算には含めない 遺産を相続する際に、課せられる税金と言えば相続税です。相続財産は、相続人の生活を支えるための資産でもあります。このため、その他の税金と比較して基礎控除額が多いという特徴があるのです。 相続税の基礎控除額は、以下の計算式で求められます。 【3,000万円+(600万円×法定相続人の数)】 たとえば配偶者と子ども3人が相続人になる場合、法定相続人の数は全部で4人。上の計算式に当てはめると、基礎控除額は4,800万円となります。相続する遺産の相続がこの範囲に収まれば、相続税の申告・納税は必要ありません。 遺言書で相続人以外が遺産を受け取るように指定されていた場合でも、上記計算式の「法定相続人の数」には含まれないのです。「遺言書で財産を受け取る人の数を増やせば、基礎控除額が増える」というわけではないという点を、頭に入れておきましょう。 ★2.相続税が発生する場合、負担は2割増しになる 相続税には、「被相続人の配偶者と一親等の親族」以外が財産を受け取る場合、相続税の負担が2割増しになるというルールがあります。一親等の親族に当てはまるのは、被相続人の子どもと両親です。遺言書で孫や兄弟姉妹、内縁関係にある配偶者等を指定して財産を贈る場合、想定以上に相続税が高額になる可能性があるという点も、知っておいてください。 ただし、「被相続人である子どもが亡くなっているため、代襲相続で孫が財産を受け継ぐ」といった場合には、相続税負担が2割増しになる恐れはありません。あくまでも孫は、相続人である子どもの代わりに財産を受け継ぐ立場だからです。「代襲相続で相続人の立場を得る」場合と、「相続権を持たない孫に遺言で財産を相続させる」場合では、同じ孫でも税負担は変わります。相続税が課税されると思われる場合、その支払い方法についても、事前に考慮しておくのがおすすめです。 ★3.死亡保険金の非課税枠が対象外になる 被相続人の死亡によって死亡保険金が支払われた場合、専用の非課税枠が用意されています。 【500万円×法定相続人の数】 こちらの範囲内であれば、相続税は加算されません。 ただしこちらの制度を利用できるのは、相続人のみです。相続人以外が死亡保険金を受け取った場合、非課税枠は適用されず、相続税の負担が重くなるという点も頭に入れておきましょう。 相続人以外が遺言で不動産を受け取った場合の税金は? 被相続人の財産には、現金や預金以外にもさまざまなものが含まれているでしょう。中でも問題になりやすいのが、不動産です。遺言書で法定相続人以外を指名して自身の不動産を受け継がせる場合、不動産取得税を納めなければいけません。 不動産取得税とは、不動産を取得した際に課せられる税金のこと。取得時にのみ課せられる税金なので、目にする機会は少ないでしょう。「マイホームや土地を購入した際に課せられる税金」といったイメージも強いですが、遺贈によって不動産を受け取った場合も、不動産取得税の課税対象です。 不動産の価値が高く、相続税の負担も重くなってしまう場合、納税資金をどうやりくりするのかもポイントになるでしょう。「遺言書によって相続させる財産のほとんどが不動産」という状況になると、遺言書で指定された人は、自身の財産から納税分の現金を工面しなければいけません。税金負担分を工面できない場合、せっかく不動産を残しても、「相続できずに結局手放さざるを得ない」といった事態にもなりかねないでしょう。 相続人以外への遺贈は事前のコミュニケーションが鍵 遺言書を使えば、相続人以外にも財産を残すことが可能です。しかし遺言書で相続人以外が受取人として指定されていれば、本来の相続人は不満を抱くでしょう。指定された人が肩身の狭い思いをしたり、想像以上の税金負担に悩んだりする可能性もあるのです。 だからこそ、相続人以外に財産を残したい場合は、特にしっかりとコミュニケーションを取っておきましょう。 ・なぜ相手に財産を残したいのか?・相続税の発生有無・相続税や不動産取得税の負担方法について これらの項目についてしっかりと話し合い、合意を得ていれば、相続発生後の手続きもスムーズに進めていけるはずです。 またこうしたコミュニケーションは、法定相続人との間でも行っておくことをおすすめします。なぜ法定相続人以外を指定して財産を相続させたいと考えているのか、自身の想いを明らかにしておけば、余計なトラブルも防げるはずです。 相続人以外に財産を残すことは可能!税金・注意点に注目を 相続人以外に財産を残すことは可能!税金・注意点に注目を 遺言書を正しく残せば、相続人以外へと自身の財産を相続させられます。法律にとらわれず、自身の想いを反映できる相続になるでしょう。 一方で、税金面には注意が必要です。法定相続人に「生活安定のため」という理由で控除枠や非課税枠を用意されているのに対して、相続人以外にそうした制度は利用できません。税金や注意点までを踏まえて、自分にとって理想の相続について検討してみてください。

身近な人が亡くなった際には、さまざまな手続きが必要になります。相続について考えるとともに、厚生年金手続きも忘れないようにしましょう。具体的にどのような手続きが必要になるのか、わかりやすく解説します。慌てず確実に、一つ一つの手続きを終えてください。 年金受給者が亡くなった場合の手続きとは? 厚生年金を始めとする年金受給者が亡くなった場合、年金を受給する権利はなくなります。年金を受け取る権利は亡くなった人個人のもの。「配偶者だから」「子どもだから」という理由で、その権利が相続されることはありません。年金事務所に対して「受給権者死亡届」を提出して、現在受給している年金をストップしましょう。 何かとバタバタしている時期ですが、手続きを忘れたまま放置すると、年金の受給は続いてしまいます。自分ではそんなつもりはなくても、不正受給と判断される可能性もあるのです。 受給権者死亡届の提出期限は、以下のように定められています。 ・国民年金 14日以内・厚生年金 10日以内 あまり時間的な余裕はありませんから、忘れずに手続きするようにしてください。 ちなみに、日本年金機構にマイナンバーを登録している場合、わざわざ受給権者死亡届を提出する必要はありません。手続きの負担を一つでも減らすため、事前に登録しておくのもおすすめです。 未支給年金とは?受給方法も解説 受給者死亡により年金をストップする際に、忘れてはいけないのが未支給年金です。 毎月支給される年金ですが、支給日は2ヶ月に1回、偶数月と定められています。たとえば2月に亡くなった方は、2月分までの年金を受け取る権利を有しています。しかし年金は後払いであり、その2月分が支給されるのは4月になってからなのです。この「受給者が生きている間に支給されたものの、まだ受け取っていない年金」のことを、未支給年金と言います。 未支給年金は、遺族が請求することで初めて支給されます。厚生年金や国民年金をストップさせるための手続きとともに、未支給年金の請求手続きについても忘れないようにしましょう。 未支給年金を請求できるのは、以下のような立場の方々です。 ・生活をともにしていた配偶者・生活をともにしていた子ども・生活をともにしていた父母・生活をともにしていた孫・生活をともにしていた祖父母・生活をともにしていた兄弟姉妹・生活をともにしていた、その他の三親等内の親族 未支給年金は、誰でも自由に請求できるわけではありません。上から順位が定められており、もっとも高い人が請求できる仕組みです。配偶者がいれば配偶者がもっとも優先されますし、配偶者がいなければ子ども、子どももいなければ父母…というように、該当者がいない場合に下順位へと繰り下がっていきます。ただし立場としては「配偶者」でも、生計をともにしていなければ、未支給年金は請求できません。 未支給年金を請求するための書類は、死亡届とセットになっています。死亡届を提出する場合、忘れることはないでしょう。亡くなった人の年金証書や住民票除票、戸籍謄本や法定相続情報一覧図の写しなど、必要書類とセットで提出してください。 未支給年金の請求は、5年以内に行わないと時効を迎えてしまいます。できるだけ早く、手続きを済ませておきましょう。 遺族厚生年金や遺族基礎年金を受け取れる可能性も 生活をともにしていた人が亡くなってしまった場合、収入面で不安定になってしまうこともあるでしょう。こうした人々の生活を支えるために、用意されているのが遺族厚生年金や遺族基礎年金といった制度です。こちらは、「生前に本人が受け取るお金」ではなく、「保険者が亡くなったあとに遺族が受け取るお金」です。 遺族厚生年金は、厚生年金に加入している人が亡くなった場合に受け取れる可能性のある遺族年金です。亡くなった人によって生活を支えられていた人の中で、もっとも優先順位の高い人が受給できます。具体的な順位は、以下のとおりです。 第1位 配偶者もしくは子ども第2位 両親第3位 孫第4位 祖父母 年金事務所に必要書類を提出すれば、亡くなった人の老齢厚生年金額の4分の3を受給できるでしょう。 遺族基礎年金は、生前に国民年金に加入していた方向けの遺族年金制度です。年金を受け取れる可能性があるのは、子どもを持つ配偶者もしくは子どもです。ここで言う「子ども」とは、「18歳に到達する年度の末日(3月31日)を経過していない、もしくは障害年金の障害等級が1級か2級の20歳未満の人」のこと。遺族厚生年金よりも、受給できる人の範囲が狭い点に注意しましょう。 このほかにも、被保険者が亡くなった場合には、寡婦年金や死亡一時金といったお金を受け取れる可能性があります。「被保険者が亡くなった=年金制度の恩恵を受けられない」と決まったわけではありません。どのような制度を利用できる可能性があるのか、年金事務所に問い合わせ、必要な手続きを進めてみてください。 相続放棄した場合の遺族厚生年金はどうなる? プラスの財産よりもマイナスの財産の方が多い場合に、検討したいのが相続放棄の手続きです。相続放棄すれば、相続権を失うため、すべての財産を受け継ぐことができなくなります。この際の、「遺族厚生年金も受け取れなくなってしまうのでは…」と不安を感じる方もいるのではないでしょうか。 たとえ相続放棄の手続きをとっても、遺族厚生年金を受給する権利は失いません。これは、遺族厚生年金の受給権は、民法上で言う相続財産に当てはまらないからです。ちなみに、未支給年金も相続財産には当たらないため、相続放棄しても受け取れます。 被相続人が負債を多く残して亡くなったとしても、相続放棄すればその負担が回ってくることはありません。遺族厚生年金の受給権があれば、負債を手放した上で、安定した収入を得られるのではないでしょうか。 相続放棄については専門家に相談しつつ、確実に手続きを進めていくのがおすすめです。 相続発生後も慌てずに厚生年金手続きを 相続発生後に、厚生年金関連でやるべき手続きは、決して少なくありません。不正受給にならないため、また自分に権利のある年金をしっかりと受け取るためにも、手続きを忘れないようにしましょう。 厚生年金や国民年金の手続きで悩んだ際には、年金事務所に行くとアドバイスしてもらえます。必要書類を用意してもらえるほか、今後どのように手続きを進めていくべきか、アドバイスしてもらえるでしょう。手続き漏れで損をするリスクもなくなるはずです。専門家のサポートも上手に取り入れつつ、必要な手続きを進めてみてください。

子どもが生まれたら、加入を検討したい学資保険。「将来の学費を賄うため」というイメージも強いですが、実際には「契約者である親に万が一のことがあった場合の備えとして」という意味合いも持っています。学資保険に加入する段階で知っておきたい、「契約者が死亡した場合の手続きや相続」について解説します。基本的な情報を把握した上で、学資保険を検討してみてください。 学資保険とは?契約者が死亡した場合に発生すること 学資保険とは?契約者が死亡した場合に発生すること 学資保険は、多くの人が「教育費を積み立てるもの」という認識で加入している保険商品です。子どもが幼い時期に加入し、保険料を支払います。子どもが一定の年齢になった際に、満期返戻金を受け取る仕組みになっています。万が一、満期を迎える前に契約者が死亡してしまった場合、死亡保険金は支払われません。「子どものために払ったお金が無駄になる」という事態を防ぐため、以下の2つの特約が用意されています。 ・保険料払込免除特約・育英年金特約 それぞれについて、詳しく解説します。 ★保険料払込免除特約とは? 学資保険の保険料払込免除特約とは、「契約者が死亡したあとの保険料払込が免除される」という特約です。学資保険はさまざまな会社から発売されていますが、そのほとんどにこちらの特約がセットになっています。保険料を支払わなくても契約は維持されるため、満期を迎えれば契約時に決めたお金が戻ってきます。お祝い金がセットになっている学資保険であれば、お祝い金も払い込まれるでしょう。 ★育英年金特約とは? 育英年金特約とは、契約者である親が死亡したり、高度障害を負ったりした場合に、子どもが年金を受け取れる制度です。年金が支給されるのは、該当の学資保険が満期を迎えるまで。もちろん、満期返戻金やお祝い金も、年金とは別に受け取れます。 学資保険は将来の学費を賄うための保険ですが、一家の大黒柱が亡くなれば、進学以前に日々の生活が苦しくなってしまう可能性もあるでしょう。年金特約がセットになっていれば、進学前の生活基盤も安定します。 学資保険契約者が亡くなった場合の手続き 学資保険の契約者が亡くなった場合には、まずは契約書を確認してみてください。先ほど挙げた保険料払込免除特約や育英年金特約がセットになっていれば、所定の手続きをできるだけ素早く進めていくのがおすすめです。 まずは保険会社に連絡し、状況を説明しましょう。必要な申請書を用意してもらえますし、その後の手続き方法についても案内してもらえるはずです。速やかに手続きを進めないと、契約者が亡くなったあとも保険料の支払いが続いてしまいます。また育英年金を受け取るまでにも、時間がかかってしまうでしょう。 学資保険の契約者が亡くなった場合、被保険者である子どもに対応を求められます。未成年の場合、自分で保険会社に連絡し、手続きを進めることは不可能です。だからこそ、事前に「指定代理請求人」を設定しておくのがおすすめです。 指定代理請求人とは、契約者に万が一のことがあった場合に、未成年である子どもの代わりに各種手続きを進められる人。契約者の配偶者や親、親類などを指定するケースが多いようです。指定代理請求人は、学資保険の契約時に設定できます。誰にするのか、忘れずに決めておきましょう。 また契約者が亡くなった場合には、「後継保険契約者」を指定する手続きも必要です。学資保険の契約者が亡くなり、保険料の支払いがストップした場合でも、契約そのものは継続していきます。契約が満期を迎えるまで、誰が保険契約者になるのか指定するための手続きです。後継保険契約者は、学資保険契約者としての権利と義務を受け継ぎます。 こちらも学資保険契約時に指定しておくことが可能。契約者の配偶者(子どもにとっての親)を指定するケースが一般的です。 学資保険の契約者死亡と相続に関する基礎知識 学資保険で契約者が死亡した場合、知っておきたいのが相続や税金に関する知識です。契約者死亡によって学資保険契約が別の人に受け継がれた場合、それは相続財産の一部としてみなされます。後継保険契約者には、相続税が課せられる可能性があるでしょう。 契約者死亡によって学資保険契約が相続された場合、「契約者死亡時点でいったん解約されたもの」として扱われます。実際に契約が解除されるわけではありませんが、解約という仮定のもとで財産額が計算され、相続税計算に用いられます。 学資保険から育英年金を受け取る場合、こちらは相続財産とはみなされません。年金として受け取ったお金は、「一時所得」です。受取総額から支払保険料を引いた金額が50万円を超えた場合、所得税が課せられるでしょう。一般的な学資保険で、これほど高額な育英年金を受け取るケースは少ないものの、これ以外にも一時所得がある場合には注意してください。すべての一時所得が合算され、50万円を超えるかどうかによって、課税の有無が決定されます。 ちなみに、後継保険契約者を指定していなかった場合、満期返戻金や育英年金の受取人は「子ども自身」と判断されます。この場合、子どもが受け取るお金は雑所得となり、一時所得のような控除額は設定されていません。受け取る金額が支払った保険料を上回れば、すぐに所得税が課税されます。 子どもが受け取ったお金が38万円を超えれば、「子ども自身に収入がある」と判断されてしまうでしょう。子どもが親の扶養から外されるようなことになれば、支出は増えます。 「学資保険は子どものためのお金だから」と考えるのはもっともなこと。しかし現実には、子ども自身が保険金や年金を受け取ることで、家計にとってマイナスな影響を与えてしまうリスクがあります。契約者死亡後の学資保険と相続・税金について正しい知識を身につけ、必要な手続きを済ませてください。 学資保険と相続を知って速やかな手続きを 学資保険と相続を知って速やかな手続きを 子どもの将来の備えとして活用できる学資保険。契約者に万が一のことがあった場合でも、保険料払込免除特約や育英年金特約がついていれば安心です。保険料を支払う負担はなく満期返戻金を受け取れるほか、一定期間、育英年金を受け取れる可能性もあります。保険会社に問い合わせ、必要な手続きを進めていきましょう。 学資保険契約時には、契約者が死亡した場合についても考えておくのがおすすめです。各種特約をチェックするほか、指定代理請求人や後継保険契約者も忘れずに指定しておきましょう。十分な準備を済ませておくことで、いざというときでも安心です。残された家族の手間は最小限に、子どもにとって必要なお金を確保できるのではないでしょうか。

いざというときのための生命保険。身近な人が亡くなった際には、生命保険から死亡保険金を受け取るケースも多いでしょう。とはいえ「相続財産のほとんどが保険金だった!」という場合には、注意が必要です。遺産相続時に覚えておきたいリスクや対処法を紹介します。 生命保険と相続財産に関する基礎知識 身近な人が亡くなった際に、死亡保険金の受け取りが頭をよぎる方は多いのではないでしょうか。保険の契約内容はさまざまですが、非常に高額な死亡保険に加入している方も少なくありません。保険金受け取り後の相続についても、気になるところです。 生命保険と遺産相続について最初に認識しておきたいのは、「死亡保険金は相続財産に含まれない」という事実です。死亡保険金の多くには、「受取人」が指定されています。被保険者死亡によって支払われる死亡保険金は、その受取人のもとに支払われるのです。「亡くなった人が残してくれたお金」という認識も強いですが、相続財産として扱われることはありません。当然、遺産分割協議においても「対象外」と判断されます。 仮に相続放棄の手続きを取ったとしても、受取人に指定されている人が、死亡保険金を受け取れなくなる恐れはありません。生命保険の死亡保険金と遺産は、切り離して考えるのが原則です。 一方で、死亡保険金として受け取ったお金にも、相続税は課税されます。遺産分割の対象外ではあるものの、相続税の対象になる財産のことを「みなし相続財産」と言い、死亡保険金もこちらに当たります。相続人が保険金を受け取った場合には、【500万円×法定相続人の人数】までが非課税枠として扱われますが、それより多かった場合には相続税の対象に。その他の財産と合わせて相続税の基礎控除額以上になれば、相続税を支払わなくてはいけません。 相続財産のほとんどが生命保険金…リスクについて 相続財産のほとんどが生命保険金…リスクについて 生命保険は、「自分が希望する相手に多くの財産を残したい」と思う方にとって、非常に便利な存在です。受取人を指定しておけば、その分のお金がその他の相続人に渡る恐れはありません。受取人が相続人であれば、非課税枠も活用できます。 こうした特徴から、「あえて高額な生命保険に加入したい」と考える方もいるかもしれません。しかし、相続財産のほとんどが生命保険金という状況になると、以下のようなリスクが発生します。 ★親族間トラブルの発生 相続人の中で1人だけが高額な死亡保険金を受け取り、そのほかの財産がほとんど残っていない場合、相続人同士でトラブルに発展する可能性があります。 たとえば、被相続人の配偶者と子ども2人(A、B)が相続人になる場合で考えてみましょう。子どもAが5,000万円の死亡保険金の受取人に指定されていて、相続財産が1,000万円あったとします。相続財産を法定相続に沿って分割した場合、配偶者は500万円、子どもA、Bはそれぞれ250万円ずつ受け取ることになるでしょう。子どもAには、取り分である250万円にプラスして死亡保険金の5,000万円が入ってきます。 配偶者が500万円、子どもAが5,250万円、子どもBが250万円という割合になれば、配偶者と子どもBが「不公平だ」と感じるのは当然のこと。子どもAに対する不満や、「死亡保険金も含めて遺産分割するべき」といった意見が噴出する可能性も高いでしょう。 もちろん、子どもAには死亡保険金5,000万円と遺産分割分の両方を受け取る権利があります。とはいえ、遺産分割の不公平感から親族間トラブルに発展すれば、埋まらない溝になってしまう可能性も高いでしょう。 ★裁判沙汰になる恐れがある 不公平感の残る保険金受取と遺産分割は、裁判沙汰にまで発展してしまうケースも少なくありません。誰が何をどれだけ受け継ぐのか、裁判所が判断することになりかねないのです。 死亡保険金が受取人固有の財産というのは、あくまで原則的な考えです。「相続財産に対して死亡保険金があまりにも多い」という場合には、相続人の公平を保つため、遺産となる財産から受け取る金額を調整するよう認める判決が出る可能性も。亡くなった人から保険金を受け取った人への贈与があったとみなされれば、相続分の修正が行われるでしょう。 また、遺留分についても注意しなければいけません。相続財産額を減らす目的で生命保険に加入すれば、相続人が得られるはずの遺留分も少なくなります。生命保険加入の目的が「相続人の遺留分を減らすこと」と認められれば、その他の相続人に損害を与える行為とみなされるでしょう。裁判に負け、想定どおりの遺産分割ができなくなる恐れもあります。 どちらの場合でも、裁判で主張が認められるためには、さまざまな証拠が必要になるでしょう。裁判が長引き、心身ともに疲弊してしまう可能性もあります。 生命保険と遺産相続…リスクを回避するための対処法は? 生命保険と遺産相続…リスクを回避するための対処法は? 受取人を指定できる生命保険は、遺産相続と相まって、思わぬトラブルにつながってしまう恐れがあります。トラブル予防のためにできる対処法を2つ紹介するので、ぜひ参考にしてみてください。 ★1.自身の気持ちを言葉にする 相続財産がほとんどない状態で多額の死亡保険金だけを受取人指定で残した場合、財産をほとんど残されなかった相続人にとっては、不満を感じることでしょう。だからこそ、「なぜそうしたいのか?」を、自分の言葉で丁寧につたえることが大切です。 相続人のうち1人にだけ多額のお金を残してあげたいと思う裏には、何かそれなりの理由があるはずです。その想いをしっかり届け理解してもらえれば、相続手続きがスタートしたあとに、トラブルになる可能性も低くなるでしょう。 ★2.受取人を「相続人」に指定 相続財産がほとんどない状態で、多額の生命保険契約だけが残ってしまった…という場合もあるでしょう。「決して、特定の相続人だけに多額の現金を受け継がせたいわけではない」という場合には、生命保険の受取人を「相続人」に指定するのがおすすめです。 この場合、死亡保険金を受け取る権利は相続財産として扱われます。相続人全員が、法定相続分に沿って死亡保険金を受け取る権利を持つことになります。死亡保険金を含めた相続財産を平等に分けられるため、不満も出にくいでしょう。 生命保険と相続財産について基本的な知識を身につけよう いざ相続が開始した際に、「相続財産がほとんどないものの、多額の死亡保険金だけが残されていた」というケースは少なくありません。死亡保険金は受取人固有の財産と判断されるため、遺産分割の対象になりません。このあたりの基本情報を踏まえて、自身の希望に沿った相続の形を実現しましょう。

大切な人への感謝の気持ちや共有した思い出を、永遠に記憶として残す方法として、ビデオメッセージがあります。この記事では、ビデオメッセージを通じて感謝の意を伝え、大切な思い出を共有するための方法について詳しくご紹介します。終活の一環として、愛と思い出を大切な人へ贈りましょう。 ビデオメッセージの魅力 1.1 時間と距離を超えた感謝の伝達 ビデオメッセージは、遠く離れた大切な人に感謝の気持ちを伝える素晴らしい手段です。時間や場所にとらわれず、思いを共有できます。 1.2 言葉だけでは表現できない思い出 言葉だけでは伝えきれない思い出や感情も、ビデオメッセージなら豊かに表現できます。写真や動画を交えて、共有した瞬間を振り返りましょう。 ビデオメッセージの制作方法 ビデオメッセージの制作方法 2.1 準備と機材 ビデオメッセージを制作するために必要な機材や準備について解説します。スマートフォンやカメラ、マイクなどの選定方法についても触れます。 2.2 メッセージの内容と構成 ビデオメッセージの制作において、どのような内容や構成が効果的かを考えます。感謝のメッセージや思い出をどのように伝えるかを詳しく解説します。 2.3 編集と仕上げ ビデオメッセージを制作したら、編集と仕上げの工程が待っています。効果的な編集テクニックや音楽の選曲など、ビデオメッセージをより感動的に仕上げる方法を紹介します。 大切な人へ感謝のビデオメッセージを送る 3.1 ビデオメッセージの送り方 ビデオメッセージを大切な人に送る手順や方法について説明します。メールやクラウドストレージを利用して、効果的に送信しましょう。 3.2 大切な思い出を共有しよう ビデオメッセージの中で、共有した思い出を振り返ります。思い出の写真や映像を交えて、共感と感動を生み出しましょう。 この記事を通じて、ビデオメッセージを通じて感謝の気持ちと思い出を伝える方法について詳しく解説しました。ビデオメッセージは、愛と思い出を永遠に残す素晴らしい手段です。大切な人への感謝と思い出をビデオメッセージで贈り、終活の一環として記憶に残る瞬間を共有しましょう。

デジタル化が進む今、インターネット上のさまざまなサービスを利用している方も多いのではないでしょうか?そうした状況の中で、問題になりやすいのがデジタル遺産についてです。家族に残す資産を考える上で欠かせないデジタル情報について、詳しく解説します。デジタル遺産とは何か、その整理方法や残し方はどうすれば良いのか、家族を困らせないために学んでみてください。 デジタル遺産とは? デジタル遺産とは? まずは「デジタル遺産」とは何かという点について、正しい知識を身につけておきましょう。デジタル化が進む今、自身に関連する各種デジタル情報は、立派な遺産です。家族に残す資産の一つとして、しっかりと情報をまとめておく必要があります。 具体的には、デジタル遺産には以下のような情報が含まれます。 ・オンライン上で管理されている資産のIDやパスワード情報・スマートフォンやパソコンのロックパスワード・各種ポイント情報・電子マネー情報・有料会員サービス ネット銀行やネット証券が一般的になっている今、実際に利用している方は少なくありません。身近な銀行と比較して、「インターネット上でいつでも取引できる」というメリットがある一方で、「通帳」のような目に見える証拠が残りにくいという特徴があります。これらの情報を家族が把握しないまま相続手続きがスタートすれば、一生みつからない可能性も。仮に存在だけは知っていても、取引用の各種情報がなければ、ログインさえ難しくなってしまうでしょう。 また忘れてしまいがちですが、オンラインサービスにつながるための「手段」にも注目してみてください。スマホやパソコンのロックを解除するための情報も、デジタル遺産に当たります。利用しているポイントや電子マネーがあれば、そちらも対象です。 各種サブスクリプションサービスなど、有料会員サービスは、解約しない限りサービス提供(料金支払い)が続いてしまいます。どのようなサービスを利用していて、自身の死後どのように扱えば良いのか、事前に指示しておきましょう。 デジタル遺産の捉え方は人によって異なる 一般的にデジタル遺産とは、デジタル形式で保管されていた資産に関する情報を指すもの。しかし人によっては、もう少し広い意味で捉えるケースもあります。以下のような情報も、デジタル遺産に含めるケースもあるでしょう。 ・SNSのアカウント情報・過去のメールのやりとり履歴・パソコンに保存されている画像やデータ どこまでを「自身にとって重要なデジタル遺産」と捉えるのかは、個々の判断によって異なります。だからこそ、残された家族にとっては「どう扱えば良いのかわからない」といった事態に陥りやすいでしょう。 近年は終活の一環として、身の回りの持ち物の、生前整理を進める方も増えてきています。自分にとって身近な各種デジタル情報も、その一つであると心得て、いざというときにどうしてほしいのか情報をまとめておくことが大切です。 デジタル遺産の整理はどうすれば良い? 家族に残す資産の中でも、デジタル遺産については「どう整理すれば良いのかわからない…」と悩む方も少なくありません。自身の資産に関連する重要情報を、そう簡単に漏らすわけにはいかないと考えるのも、当然のことだと言えるでしょう。 こんなときには、以下の方法を実践してみてください。 1.必要なデジタル情報を、A4用紙1枚にまとめる2.預金通帳などと一緒にまとめておく デジタル遺産の中でも、特に重要なのはネット銀行やネット証券に関連する情報です。ログインのために必要なID・パスワードを一覧表にまとめたら、預金通帳や実印とともに厳重に保管しておきましょう。その他のポイントや電子マネー、有料サブスクリプションサービスについては、エンディングノートに記載しておくのもおすすめです。 デジタル情報を整理する際に注意しなければならないのが、「記載した情報は定期的に更新する」という点です。 不正利用を警戒し、ネット銀行やネット証券では一定期間ごとのパスワード変更を求めてきます。ある時点での情報を残していても、実際に相続がスタートした段階では「ログインできない」といった事態にもなりかねないでしょう。この場合でも「生前にどこに口座を有していたのか?」は把握できるわけですから、何も情報がない場合と比較すれば、はるかに良い状況です。とはいえ、ログインIDやパスワードを探したり、本人確認手続きを取ったりと、余計な手間が発生することには変わりありません。 保管したデジタル情報は、1年に一度を目安に更新するのがおすすめです。自分にとってキリの良いタイミングで、記載している情報に変更がないかどうか確認してみてください。 デジタル情報を整理しなかった場合のリスクとは? 最後に紹介するのは、生前にデジタル情報を整理しておかなかった場合のリスクについてです。残された家族にとっては、以下のようなデメリットが生じる可能性があります。 ★遺産分割協議をやり直さなくてはならない デジタル遺産の特徴は、「情報を事前に知らされなかった場合、見逃す可能性が非常に高い」という点です。オンライン上でどのようなサービスを利用していたのか、本人以外は把握できません。遺産分割協議に必要な遺産調査でも見逃され、デジタル遺産以外について分割協議がまとめられてしまう可能性が高いでしょう。 遺産分割協議がまとまったあとにデジタル遺産が発見されれば、協議そのものがやり直しになってしまいます。相続税が発生する場合は、期限後申告や修正申告が必要になる可能性もあるでしょう。最悪の場合、税務署から申告漏れを指摘され、重加算税が課せられるケースもあります。 ★相続人が損をする FXやネット証券で保有する株式、仮想通貨といったデジタル遺産の評価額は、相続発生時の時価によって計算されます。相続税の金額も、こちらをもとに決定されるでしょう。デジタル遺産情報を把握できず、放置されてしまった場合でも、相続が発生した段階でその評価額はすでに決まっているというわけです。 一方で、相続人が実際に受け取るお金は、取引完了時の価額です。相続開始時よりも相場が下がっていれば、「相続人が受け取るお金は少ないにもかかわらず、多額の税金を取られてしまう」といった事態にもなりかねません。 デジタル情報は事前に整理を デジタル情報は事前に整理を 各種デジタルサービスが身近になっている今、自分がどのようなサービスを利用し、どういった資産を保有しているのか、他者にわかるように整理しておくことが大切です。デジタル情報の重要性を把握した上で、できるだけ早く情報を整理しておきましょう。 情報を整理する方法は極めてシンプルです。「家族に残す資産の一つ」として必要な情報をまとめ、確実に見つけてもらえるよう準備を整えておいてください。

会社を経営している親が亡くなった場合、その遺産はどうなるのか、悩む方は多いのではないでしょうか。会社のお金を遺産として相続できるのかどうか、できるだけ早くはっきりさせたいところです。会社のお金の扱い方や相続の基本、経営者が亡くなった場合の注意点をまとめます。 会社のお金を相続できるケース・できないケース 会社のお金を相続できるケース・できないケース 会社を経営している親が亡くなった場合、「会社のお金」を相続できるかどうかは、状況によって異なります。会社のお金を相続できるケースとできないケースについては、以下を参考にしてみてください。 ★会社のお金を相続できるケース 会社のお金を相続できるケースとは、「親が個人事業の形で会社経営を行っていた場合」です。この場合、亡くなった親は会社のすべてを「個人」として所有しています。だからこそ、「会社のお金」であっても個人資産として扱い、相続人が受け継ぐ形になるというわけです。 この場合、会社のお金も個人のお金も一緒に扱い、遺産分割協議が行われます。相続人同士、誰が何を受け継ぐのか決定しましょう。 事業用財産を後継者がそのまま受け継げば、事業承継もスムーズに進められます。ただし取引先との契約については、後継者の名前で新たに結び直す必要がある点にだけは注意してください。 ★会社のお金を相続できないケース 一方で、亡くなった親が「法人」として会社を経営していた場合、子どもだからという理由で会社のお金を相続することはできません。法人の場合、会社は個人から切り離された存在として考えられます。つまり「会社のお金」は「法人の資産」として扱われるのです。会社の事業資金や経営者としての権利も、無条件に個人に受け継がれるわけではありません。 ただし経営者が保有していた会社の株式は、個人資産として捉えられます。経営者個人が保有していた事業用資産もこちらに当たります。相続遺産の一部となるため、遺産分割協議にて誰がどの程度相続するのか決定しましょう。 相続によって一定割合の株式を保有できれば、相続人が経営権を握れます。少なくとも発行株式の50%以上を取得できるよう、準備しておくことが大切です。 貸付金には注意が必要 会社を経営している親が亡くなった場合の遺産相続で、注意しなければならないのが貸付金の扱いについてです。貸付金には、相続税が課税されます。 貸付金とは、誰かに貸したお金のこと。相続が発生した時点で返済が終わっていない場合、手元に現金はありません。だからこそ、相続税の計算では加算するのを忘れてしまいがちです。しかし実際には、貸付金とは「いずれ返ってくるはずのお金」であり、返済される権利は相続人へと受け継がれるのです。お金を返してもらう権利は、将来的に故人の財産を受け取る権利とみなされ、相続税の課税対象になるという仕組みです。 貸付金を含めた相続財産が基礎控除額内に収まっていれば、相続税は課税されません。しかし経営者の遺産を受け継ぐ場合、会社株式なども併せて、合計額が大きくなりがちです。多額の貸付金がある場合、相続税には十分に注意してください。 「なんとか基礎控除額内に収まって良かった!」と思っていても、実際には貸付金があり相続税申告が必要だった…というケースも多く見られます。税務署からの調査で突っ込まれないためにも、十分に注意して相続税の申告準備を進めていきましょう。 経営者が亡くなった場合の注意点3つ 経営者が亡くなった場合の相続で、注意したいのは以下の3つのポイントです。ぜひ参考にしてみてください。 ★1.会社を継ぐ・継がないは早めに決める 経営者である親が亡くなった場合、早めに決定したいのが、「会社を継ぐのかどうか」という点です。継ぐ場合と継がない場合で、遺産相続の方向性は大きく異なります。経営者が亡くなる前から、少しずつ考え、準備を進めておくのがおすすめです。 会社を継ぐ場合に重要なのは、「相続対象となる株式や事業用資金を分散させない」という点です。相続人同士で平等に遺産を分割したいと思う気持ちは当然ですが、それによって株式が分散されれば、経営権を失う恐れがあるでしょう。事業用資金が分散されれば、経営が傾く恐れもあります。 とはいえ、会社の後継者に会社株式を集中的に相続させようとすれば、その他の相続人が受け取る遺産が少なくなってしまう可能性も。株式の評価額が高ければ、その他の相続人の遺留分を侵害してしまう恐れもあるでしょう。できるだけ早く状況を把握して、できる準備を進めておいてください。親族間トラブルを避けることにもつながるはずです。 一方で、会社を継がない場合は株式や事業用資金も含めて、相続人同士で平等に分配します。難しいことを考える必要はありませんから、相続人同士で納得できる分配方法を決定しましょう。 ★2.相続税対策は早めに行う 会社の経営者が亡くなり、遺産を相続する場合、相続財産の評価額が高くなる傾向があります。評価額が高くなれば、相続税もアップ。一定期間内に現金で納税する必要があるため、事前の準備は必須です。 ・生命保険金・死亡退職金 これらのお金は、遺産分割の対象になりません。受取人に固有の財産として認められており、相続税の支払いにも充てられるでしょう。 ★3.株式の評価額は専門家に相談する 会社の相続で悩みやすいのが、株式の評価額についてです。株式の評価額が高ければ、その分多くの財産を相続することに。相続税の金額に関わってくるでしょう。 とはいえ、株式の評価額の計算は非常に複雑。素人が自力で計算しようとするのはおすすめできません。税理士に相談の上、サポートしてもらうのがおすすめです。 会社のお金と遺産の関係性を知り適切に対処しよう 会社のお金と遺産の関係性を知り適切に対処しよう 会社経営者が亡くなった際に、子どもの立場でどうすれば良いのか悩む場面もあるでしょう。まずは会社のお金をどう扱うべきかをはっきりさせ、適切な手続きを進めていきましょう。個人事業か法人なのかで、今後の方針は大きく変わってきます。 個人事業の場合、会社のお金と遺産の考え方は非常にシンプルです。相続人同士の話し合いの中で、誰が事業を受け継ぐのか、遺産分割方法はどうするのか決定しましょう。一方で法人の場合は注意が必要です。遺産相続や事業承継は非常に複雑な問題ですから、専門家にサポートを依頼しましょう。 会社のお金と相続でトラブルを起こさないためには、経営者である親に遺言書を残してもらうのが有効です。誰を後継者として指名し、どのように財産を相続させるのか。ある程度を生前にはっきりさせておけば、相続問題や事業承継問題もスムーズに解決できるでしょう。

被相続人が遺言書で遺産の分割方法を指定していなかった場合に、行われるのが遺産分割協議です。初めての相続手続きでは、具体的に何をどのように決めていけば良いのか、悩む方も多いのではないでしょうか。遺産分割協議に関する基礎知識から注意点、トラブルが発生した場合の相談先を紹介します。 遺産分割協議とは? 遺産分割協議とは? 遺産分割協議とは、被相続人が残した財産を、誰がどのように相続するのか決定するための話し合いのことです。遺産分割協議は相続人全員が参加して行われるもの。一部の相続人だけが協議を行っても、その内容は無効と判断されます。遺産分割協議は、相続人全員が同意して初めて成立するものです。 一般的に、遺産分割協議は法定相続分に基づいて行われます。ただし、相続人全員が納得しているのであれば、相続人の一部に偏った相続も可能です。 また被相続人が生前に遺言書を残していて、そこに遺産分割方法が指定されていた場合、遺産分割協議を行う必要はありません。遺言書の内容は、遺産分割協議よりも優先されるからです。 相続手続きがスタートしたら、まずは遺言書があるかどうかを確認しましょう。 ・遺言書が法的に有効だと認められるか?・遺言書にどのような内容が記されているのか? これらの情報によって、遺産分割協議が必要かどうか判断できます。 遺産分割協議のやり方 遺産分割協議が必要であると認められた場合、具体的にどのように進めていけば良いのでしょうか。協議のやり方を、手順に沿って解説します。 ★1.相続人を確定させる 遺産分割協議が必要とわかったら、まずは誰が相続人に当たるのか調査しましょう。先ほどもお伝えしたとおり、遺産分割協議には相続人全員の協力が必須です。誰が相続人になるのかわからないままでは、手続きを進められません。できるだけ早めに調査し、確定しましょう。 常に相続人になるのは亡くなった方の配偶者ですが、その他の相続人は以下の順位に従って決定されます。 第1順位 子ども(亡くなっている場合は孫)第2順位 親(亡くなっている場合は祖父母)第3順位 兄弟姉妹(亡くなっている場合は甥姪) 相続人を確定させるためには、被相続人の出生から亡くなるまで、すべてが連なった戸籍謄本が必要です。「実は隠し子がいた」といったケースもあるため、慎重に調査してください。 ★2.相続財産を確定させる 相続人がわかったら、次は相続財産を確定させます。亡くなった人が保有していたすべての財産を洗い出しましょう。 被相続人名義の不動産や預貯金はもちろん、現金や宝石類も相続財産に当てはまります。また被相続人が抱えていた負債も、相続財産の一種です。マイナスの財産も含めて、何が相続財産になるのかはっきりさせてください。 ★3.遺産分割協議をスタートする ここまでの調査が終わったら、いよいよ遺産分割協議をスタートします。相続人同士が集まって、調査結果を開示。誰が何を相続するのか、話し合ってみてください。法定相続分を参考にすると、協議を進めやすくなります。 相続人が遠方に住む場合には、ウェブ会議システムを活用しましょう。「なかなかみんなが集まる機会がないから…」と後回しにすると、相続税の申告期限に間に合わなくなってしまう可能性も。電話やメールなど、離れていてもコミュニケーションを取れるツールを活用するのもおすすめです。それぞれの希望を伝え合い、納得できる相続の形を決定しましょう。 ★4.協議内容を遺産分割協議書にまとめる 遺産分割協議書は、遺産分割協議で決まった内容をまとめた書類です。誰が何をどのように相続するのか確定するための法的な書類で、「協議内容に相続人全員が納得している」という事実を示すための証拠としても扱われます。 遺産分割協議書は、不動産の相続登記や預貯金の払い戻しなど、各種相続手続きに必要な書類です。相続人の数が多い場合、複数枚を作成して相続人それぞれが保有するのも良いでしょう。遺産分割協議書は、一部の相続財産のみを対象に作成することも可能。不動産や車の名義変更など、急いで手続きしたい相続財産がある場合には、こちらを活用してみてください。 遺産分割協議書が作成できたら、遺産分割協議は終了です。具体的な相続手続きを進めていきましょう。 遺産分割協議の注意点と相談先は? 遺産分割協議は、相続人全員が出席して行われるもの。相続人が未成年の場合や認知症を患っている場合も、例外ではありません。 未成年である子どもが相続人になる場合、利益が相反する親は代理人になれません。相続人以外の保護者が遺産分割協議に参加する、家庭裁判所に申し立て特別代理人を任命してもらうといった工夫が必要です。相続人が認知症を患っていて意思能力が不十分である場合、家庭裁判所で成年後見人を立ててもらいましょう。手続きに時間がかかるため、できるだけ早く行動を開始するのがおすすめです。 また遺産分割協議では、「相続人同士の話がまとまらず、どこまで行っても平行線」といった事態も少なくありません。相続人全員が同意しなければ遺産分割協議は成立しませんから、相続人同士の関係が悪化する恐れもあるでしょう。 このような場合には、相続問題に強い弁護士に相談してみてください。専門家の立場で、法的知識をもとに相続割合についてアドバイスしてもらえます。相続人だけでは紛糾しがちな遺産分割協議も、第三者である専門家が間に立つことでスムーズに運ぶでしょう。 ちなみに、遺産分割協議に必要な相続人調査や相続財産調査は、弁護士以外の専門家にも依頼できます。登記の専門家である司法書士に相談すれば、遺産分割協議から不動産の相続登記までしっかりとサポートしてもらえるでしょう。相続税が発生する可能性が高い場合は、最初から税理士に相談するのがおすすめです。遺産分割協議の何で悩んでいるのか明らかにした上で、相談先を決定してみてください。 遺産分割協議の基本を知って話し合いを 遺産分割協議の基本を知って話し合いを 遺言が残されていない場合の遺産相続で、非常に重要なステップとなるのが遺産分割協議です。遺産分割協議にどのような意味合いがあるのかを知った上で、相続人同士の話し合いを進めていきましょう。相続人全員が納得して、初めて協議は成立します。 何らかの理由で遺産分割協議ができない、まったく話し合いが進まないといったトラブルが発生した場合、専門家に相談するのもおすすめです。専門家のサポートがあれば、相続人全員が納得できる道も見つけやすくなるはずです。遺産分割協議をスムーズに進めていくためにも、一つずつ準備に取り組んでみてください。

相続手続きで作成される機会も多いのが、遺産分割協議書です。初めて耳にする名前に、「具体的に何を記し、どう作成すれば良いのか?」と悩む方も多いのではないでしょうか。遺産分割協議書の基本的な知識、作成方法、流れについて解説します。 遺産分割協議書とは? 遺産分割協議書とは? 遺産分割協議書とは、遺産分割協議で決定した内容を記すための書類です。遺産分割協議書の作成が終われば、遺産相続のための具体的な手続きを進めていけるでしょう。 遺産分割協議は、遺言書で遺産分割方法が指定されていなかった場合に行われる協議です。相続人全員が出席し、遺産分割方法を決定します。協議がまとまった段階でその内容を記し、相続人全員が同意。署名・押印によって作成されるのが、遺産分割協議書なのです。 相続登記や被相続人の預貯金引き出しなど、遺産分配に必要な手続きには、遺産分割協議書の提示が求められます。遺産分割に関わる法的な書類であり、非常に重要なものと言えるでしょう。法律で作成するよう求められているわけではありませんが、必要とされる場面は多くあります。 遺産分割協議書作成の流れと方法 では具体的に、遺産分割協議書はどのように作成すれば良いのでしょうか。まずは一連の流れについて確認しておきましょう。 1.相続開始2.法定相続人を特定する3.相続財産を特定する4.遺産分割協議を行う5.協議の内容を遺産分割協議書にまとめる6.遺産分割協議書の内容をもとに、具体的な相続手続きをスタートする 遺産分割協議書は、遺産分割協議が終了しなければ作成できません。遺産分割協議を行うための各種調査は、できるだけ早く開始しましょう。遺産分割協議が終わったら、必要な情報を書類としてまとめていきます。遺産分割協議書に記載するべき内容は以下のとおりです。 ・被相続人の情報・作成日付・相続人情報・誰がどの遺産を、どのような割合で相続するのか・あとで遺産が発見された場合の取り扱い方法・相続人全員分の署名押印 遺産分割協議書に、決まった形式はありません。法的な書類とはいえ、自分たちでの作成も可能。手書きでもパソコンでも、正式な書類として認められるでしょう。ただし、遺産分割協議書に必要な情報が含まれていなければ、無効と判断される恐れがあります。必要な情報がきちんと含まれているかどうか、しっかりと判断してみてください。 遺産分割協議書でもっとも重要なのは、相続人の特定と、それぞれが何を相続するのかについてです。相続人の情報には、名前と続柄を明記してください。 相続財産についても、可能な限り正確な情報を記す必要があります。預貯金を相続する場合には、銀行名や支店名、口座番号までを明記しましょう。土地を相続する場合には、所在地や地番と土地の種類、地積の情報が必要です。家や建物の場合には所在地と家屋番号、建物の構造や面積を記してください。 また被相続人が抱えていた負債も、相続財産の一部です。債権者、契約内容、債務残高についても記載し、誰がどのように相続するのか明らかにしましょう。 一方で、被相続人を被保険者とする生命保険金や死亡退職金を、遺産分割協議書の内容に含める必要はありません。これらのお金は、事前に指定されている受取人の固有の財産として判断されます。よって、遺産分割の対象にはなりません。そもそも遺産分割協議で受取人が決定することもないため、協議書に含める必要はないでしょう。 遺産分割協議書を作成する段階ですべての財産が明らかになっているのが理想ですが、実際にはあとで遺産の一部が発見されるケースも少なくありません。この場合にどうするのかを事前に話し合い、協議書の内容に含めておけば、あとで遺産分割協議をやり直す必要もなくなります。いざというときのためのトラブル対策として、遺産分割協議書に含めておきましょう。 ★押印には実印が必要 遺産分割協議書に必要なのは、相続人全員分の署名・押印です。全員分の住所や氏名を記したのちに、実印で押印してください。認印の使用は認められていません。 実印が手元にない場合は、遺産分割協議を進めていく中で準備しておきましょう。遺産分割協議書が複数ページに及ぶ場合は、相続人全員で契印することで、トラブルリスクを低減できます。 遺産分割協議書が必要ないケースとは? 遺産分割協議書は、相続時に「必ず必要」というわけではありません。作成しなくても問題ないのは、以下のような場合です。 ・法的に有効な遺言書にて遺産分割方法が指定されている場合・法定相続分に沿った形で遺産分配する場合・法定相続人が1人しかいない場合・遺産が現金や預金だけの場合 遺言書が残されている場合、そもそも遺産分割協議が行われません。遺言書の内容に沿って遺産を分配するだけですから、わざわざ遺産分割協議書を作成する必要はないでしょう。各種名義変更や口座解約の手続きは、遺産分割協議書の代わりに遺言書の提出によって進めていけます。 法定相続分に則って遺産を分割すれば、法的なトラブルが発生する恐れはないでしょう。相続人が1人のみの場合や、現金のみの場合も遺産分割協議書は必要ありません。 預金の引き出しは、相続人全員が同意して書類を作成すれば、遺産分割協議書なしでも手続き可能です。引き出した現金は、相続人同士の話し合いによって分割してください。 遺産分割協議書が必要な手続きとは? 遺産分割協議書が必要とされる相続手続きは、以下のとおりです。 ・相続税申告・不動産の名義変更・預金の名義変更と解約・株式の名義変更と解約・自動車の名義変更 相続税申告の場合、税務署に対して遺産分割協議書を提出しなければいけません。不動産の名義変更や法務局、自動車の場合は陸運局です。預金や株式については、口座を有する金融機関に提出し、手続きを進めていきましょう。 遺産分割協議書が必要となる場面は、決して少なくありません。相続人全員分の書類を作成し、それぞれが1部ずつ保有するのがおすすめです。 遺産分割協議書の作成方法を知ってスムーズな手続きを 遺産分割協議書の作成方法を知ってスムーズな手続きを 遺産分割協議が行われる場合、その内容を遺産分割協議書にまとめておくのがおすすめです。各種相続手続きで提出を求められますし、該当の手続きがない場合でも、トラブル予防に効果的です。法定相続分を無視した遺産分配になったとしても、遺産分割協議書があれば「相続人全員がそれに同意した」という証拠を残せるでしょう。のちのちのトラブル予防に役立つはずです。 遺産分割協議書は、必要な情報さえわかっていれば、自分たちでも作成可能です。今回紹介した情報も、ぜひ参考にしてみてください。

将来の相続トラブルを回避するために、遺言を残す方が増えてきています。遺言書に自身の想いを記しておけば、残された人たちに伝えられます。「相続人同士で話し合いをして遺産分割を決定する」というステップが省かれるため、スムーズに相続手続きを進めていけるでしょう。とはいえ、初めて遺言を残す際には、やり方がわからず戸惑う方も多いものです。遺言を残す際のやり方について、わかりやすく解説します。 遺言作成のやり方は3つ 遺言作成のやり方は3つ 遺言書は、その作成方法によって3つの種類に分類されます。自身の遺言書を残そうと思った場合、3つの中のどれを選択するのか、最初に決めることになるでしょう。3つの種類それぞれの特徴は、以下のとおりです。 【自筆証書遺言】 自筆証書遺言とは、遺言書のすべてを自分自身で記載する方式の遺言書です。遺言内容のほか、作成した日付や氏名までを自筆で記載し、押印によって完成します。一定のルールを守る必要があるものの、「いつでも好きなときに好きな場所で遺言を残せる」という特徴を持った方法です。 【公正証書遺言】 公正証書遺言は、遺言を残したい人の意思を確認し、公証人が遺言書形式にまとめるスタイルの遺言書です。遺言を残したい人は、自身の口でその内容を伝えます。それをもとに公証人が書類をまとめるため、基本的には公証役場に出向いて遺言書を作成します。 【秘密証書遺言】 遺言書の内容を自宅で作成した上で、その内容を秘密にしたまま、その存在を保障してもらえるのが秘密証書遺言です。手続きは公証役場で行われますが、公証人や証人に遺言の内容を知られる恐れはありません。 自筆証書遺言はすべて無料で作成できますが、公正証書遺言と秘密証書遺言の場合は、公証役場に手数料を支払わなくてはいけません。それぞれの特徴を踏まえた上で、自分に合った遺言形式を選択してみてください。 「とにかく手軽に遺言を残したい」方向けのやり方は? 遺言書の必要性はわかっていても、「最初から大変なのはちょっと…」とためらう方も多いのではないでしょうか。手軽さを重視する方におすすめのやり方は、自筆証書遺言です。作成時のルールさえ把握できていれば、いつでも自分の好きなタイミングで遺言書を作成できます。 自筆証書遺言の作成方法は、以下を参考にしてみてください。 1.相続人と相続財産について調査し、把握する2.誰が何を相続するのか考え、決定する3.遺言書を書く道具を用意する4.遺言書を下書きしたのちに、清書する5.遺言書を保管する 自筆証書遺言の場合、使用するアイテムに明確なルールは存在しません。紙やペンも、自分の好きなものを準備しましょう。遺言書には、以下の内容を全文自筆で記していきます。 ・タイトル・本文・署名・日付 自筆証書遺言で注意しなければならないのが、日付の記入方法です。「年月だけを記載している」「○年△月吉日」とだけ記したものは、法的に無効と判断されてしまいます。年月日まで、はっきりと正確に記してください。 住所や氏名は、住民票に記載された情報を転記するのがおすすめです。押印には、認印ではなく実印を使った方が確実でしょう。作成した遺言書はしっかりと封印し、表面に「遺言書」と記しておきます。 自筆証書遺言は手軽に思いを残せる一方で、「いざ相続手続きがスタートした段階でトラブルが発覚しやすい」という特徴があります。 ・自宅で保管中に紛失する、相続開始時に見つけてもらえない・内容を改ざんされてしまう・必要な条件を満たしておらず、法的に無効と判断されてしまう 自筆証書遺言が手軽さという側面で優れているのは、作成時に専門家の手や目が入らないから。しかしだからこそ、トラブルにつながるケースも多いと言えます。トラブル回避方法についても、事前に考えておくのがおすすめです。 もっとも良いのは、自身で作成した自筆証書遺言を法務局で保管してもらうやり方です。保管時に遺言としての形式に則っているか、専門家の目でチェックしてもらえるでしょう。また安心・確実な場所で保管してもらえるため、紛失や改ざんといった恐れもありません。 「少し手間でも確実にしたい」方におすすめのやり方は? たとえ手間や費用がかかっても、より確実な形で遺言書を残したいと思う方には、公正証書遺言がおすすめです。公証役場に行き、手数料を支払う必要はありますが、専門家のサポートを受けられる分、相続開始後のトラブルは予防できるでしょう。 公正証書遺言を残す際のやり方は以下のとおりです。 1.公証役場に予約をする2.予約日に公証役場を訪れ、公証人と遺言内容を打ちあわせする3.遺言者と証人が公証役場を訪れ、遺言書を作成する4.公証人が意思確認する5.遺言者と証人(2人)が署名押印する6.遺言書の原本が公証役場に保管され、遺言者には正本および謄本が渡される 公正証書遺言を残そうと思ったら、まずは公証役場にて予約をとりましょう。公正証書遺言の場合「公証役場に出向けばその場ですぐに作成してもらえる」というわけではありません。事前に遺言内容に関する打ち合わせを済ませた上で、再度証人とともに公証役場を訪れ、ようやく遺言書を作成できる仕組みです。 公正証書遺言の場合、作成までの手間はかかるものの、紛失や改ざんといった恐れはありません。また遺言書の作成作業を公証人が担ってくれるため、「遺言書を確認したところ法的に無効だった」という恐れもないでしょう。 公正証書遺言を残したい場合、司法書士や弁護士に相談して内容を確認したり、証人をお願いしたりするのもおすすめです。公証役場に支払う手数料のほか、専門家費用が発生するものの、より確実性は高まります。公証役場の予約や打ち合わせなども、専門家視点でサポートしてもらえるでしょう。初めての遺言作成でも、迷うことなく安心して進めていけるはずです。 遺言書作成のやり方を知って将来のトラブルを予防しよう 遺言書作成のやり方を知って将来のトラブルを予防しよう 遺言書は、将来の相続トラブルを予防するために効果的な方法です。しかし一方で、遺言書の内容が原因で、トラブルを起こしてしまう可能性もあります。手軽さと正確性の両方を意識して、自分に合った遺言書作成のやり方を選んでみてください。 手軽さを重視して自筆証書遺言を選ぶ場合には、法務局の保管制度を活用するのがおすすめです。遺言書作成コストは最小限にしつつ、各種トラブル予防に役立つでしょう。より確実な形で遺言書を残す際には、公正証書遺言を選んでみてください。手間とコストはかかるものの、保管場所で悩む必要はありませんし、遺言書の形式で悩むこともありません。将来のトラブル予防のため、遺言書の基礎知識を学んで上で活用してみてください。

自身の遺産を誰に相続させるのかを考えたとき、「相続人以外を指定したい」と思うこともあるのではないでしょうか。この場合、注意しなければならないのが税金についてです。遺言で相続人以外に財産を受け継がせる方法や、その場合の税金について、注意点を踏まえて解説します。 遺言書で指定すれば「遺贈」が可能に 人が亡くなった際に、その財産は法定相続人が受け継ぎます。法定相続人には、配偶者や子どものほか、親や兄弟などが当てはまるでしょう。配偶者は常に法定相続人になりますが、子ども・親・兄弟などは、相続順位に則って、法定相続人になるかどうかが決定されます。法定相続人にならなかった場合、被相続人の財産を受け継ぐことはできません。 たとえば、 ・内縁の妻・認知していない婚外子 これらの立場にあたる人は、どれだけ身近な存在であっても相続権は持たないのです。もし「自分の財産を受け継がせたい、その生活を安定させたい」といった思いがあるのなら、事前にしっかりと対策をしておくことをおすすめします。 相続人以外に財産を受け継がせるためには、法的に有効な遺言書を残し、その中で遺産分配の方法を自身で指定しておく方法が効果的です。遺言書で財産の贈り先を指定する「遺贈」であれば、相続人以外の第三者に財産を残せるでしょう。 相続人以外に財産を受け継がせる場合の税金はどうなる? 相続人以外に財産を受け継がせる場合の税金はどうなる? 遺言書で相続人以外を指定し、自身の財産を相続させる場合に、注意しなければならないのは以下の3点です。どれも相続税に関連するポイントですから、事前にチェックしておきましょう。 ★1.基礎控除額の計算には含めない 遺産を相続する際に、課せられる税金と言えば相続税です。相続財産は、相続人の生活を支えるための資産でもあります。このため、その他の税金と比較して基礎控除額が多いという特徴があるのです。 相続税の基礎控除額は、以下の計算式で求められます。 【3,000万円+(600万円×法定相続人の数)】 たとえば配偶者と子ども3人が相続人になる場合、法定相続人の数は全部で4人。上の計算式に当てはめると、基礎控除額は4,800万円となります。相続する遺産の相続がこの範囲に収まれば、相続税の申告・納税は必要ありません。 遺言書で相続人以外が遺産を受け取るように指定されていた場合でも、上記計算式の「法定相続人の数」には含まれないのです。「遺言書で財産を受け取る人の数を増やせば、基礎控除額が増える」というわけではないという点を、頭に入れておきましょう。 ★2.相続税が発生する場合、負担は2割増しになる 相続税には、「被相続人の配偶者と一親等の親族」以外が財産を受け取る場合、相続税の負担が2割増しになるというルールがあります。一親等の親族に当てはまるのは、被相続人の子どもと両親です。遺言書で孫や兄弟姉妹、内縁関係にある配偶者等を指定して財産を贈る場合、想定以上に相続税が高額になる可能性があるという点も、知っておいてください。 ただし、「被相続人である子どもが亡くなっているため、代襲相続で孫が財産を受け継ぐ」といった場合には、相続税負担が2割増しになる恐れはありません。あくまでも孫は、相続人である子どもの代わりに財産を受け継ぐ立場だからです。「代襲相続で相続人の立場を得る」場合と、「相続権を持たない孫に遺言で財産を相続させる」場合では、同じ孫でも税負担は変わります。相続税が課税されると思われる場合、その支払い方法についても、事前に考慮しておくのがおすすめです。 ★3.死亡保険金の非課税枠が対象外になる 被相続人の死亡によって死亡保険金が支払われた場合、専用の非課税枠が用意されています。 【500万円×法定相続人の数】 こちらの範囲内であれば、相続税は加算されません。 ただしこちらの制度を利用できるのは、相続人のみです。相続人以外が死亡保険金を受け取った場合、非課税枠は適用されず、相続税の負担が重くなるという点も頭に入れておきましょう。 相続人以外が遺言で不動産を受け取った場合の税金は? 被相続人の財産には、現金や預金以外にもさまざまなものが含まれているでしょう。中でも問題になりやすいのが、不動産です。遺言書で法定相続人以外を指名して自身の不動産を受け継がせる場合、不動産取得税を納めなければいけません。 不動産取得税とは、不動産を取得した際に課せられる税金のこと。取得時にのみ課せられる税金なので、目にする機会は少ないでしょう。「マイホームや土地を購入した際に課せられる税金」といったイメージも強いですが、遺贈によって不動産を受け取った場合も、不動産取得税の課税対象です。 不動産の価値が高く、相続税の負担も重くなってしまう場合、納税資金をどうやりくりするのかもポイントになるでしょう。「遺言書によって相続させる財産のほとんどが不動産」という状況になると、遺言書で指定された人は、自身の財産から納税分の現金を工面しなければいけません。税金負担分を工面できない場合、せっかく不動産を残しても、「相続できずに結局手放さざるを得ない」といった事態にもなりかねないでしょう。 相続人以外への遺贈は事前のコミュニケーションが鍵 遺言書を使えば、相続人以外にも財産を残すことが可能です。しかし遺言書で相続人以外が受取人として指定されていれば、本来の相続人は不満を抱くでしょう。指定された人が肩身の狭い思いをしたり、想像以上の税金負担に悩んだりする可能性もあるのです。 だからこそ、相続人以外に財産を残したい場合は、特にしっかりとコミュニケーションを取っておきましょう。 ・なぜ相手に財産を残したいのか?・相続税の発生有無・相続税や不動産取得税の負担方法について これらの項目についてしっかりと話し合い、合意を得ていれば、相続発生後の手続きもスムーズに進めていけるはずです。 またこうしたコミュニケーションは、法定相続人との間でも行っておくことをおすすめします。なぜ法定相続人以外を指定して財産を相続させたいと考えているのか、自身の想いを明らかにしておけば、余計なトラブルも防げるはずです。 相続人以外に財産を残すことは可能!税金・注意点に注目を 相続人以外に財産を残すことは可能!税金・注意点に注目を 遺言書を正しく残せば、相続人以外へと自身の財産を相続させられます。法律にとらわれず、自身の想いを反映できる相続になるでしょう。 一方で、税金面には注意が必要です。法定相続人に「生活安定のため」という理由で控除枠や非課税枠を用意されているのに対して、相続人以外にそうした制度は利用できません。税金や注意点までを踏まえて、自分にとって理想の相続について検討してみてください。

身近な人が亡くなった際には、さまざまな手続きが必要になります。相続について考えるとともに、厚生年金手続きも忘れないようにしましょう。具体的にどのような手続きが必要になるのか、わかりやすく解説します。慌てず確実に、一つ一つの手続きを終えてください。 年金受給者が亡くなった場合の手続きとは? 厚生年金を始めとする年金受給者が亡くなった場合、年金を受給する権利はなくなります。年金を受け取る権利は亡くなった人個人のもの。「配偶者だから」「子どもだから」という理由で、その権利が相続されることはありません。年金事務所に対して「受給権者死亡届」を提出して、現在受給している年金をストップしましょう。 何かとバタバタしている時期ですが、手続きを忘れたまま放置すると、年金の受給は続いてしまいます。自分ではそんなつもりはなくても、不正受給と判断される可能性もあるのです。 受給権者死亡届の提出期限は、以下のように定められています。 ・国民年金 14日以内・厚生年金 10日以内 あまり時間的な余裕はありませんから、忘れずに手続きするようにしてください。 ちなみに、日本年金機構にマイナンバーを登録している場合、わざわざ受給権者死亡届を提出する必要はありません。手続きの負担を一つでも減らすため、事前に登録しておくのもおすすめです。 未支給年金とは?受給方法も解説 受給者死亡により年金をストップする際に、忘れてはいけないのが未支給年金です。 毎月支給される年金ですが、支給日は2ヶ月に1回、偶数月と定められています。たとえば2月に亡くなった方は、2月分までの年金を受け取る権利を有しています。しかし年金は後払いであり、その2月分が支給されるのは4月になってからなのです。この「受給者が生きている間に支給されたものの、まだ受け取っていない年金」のことを、未支給年金と言います。 未支給年金は、遺族が請求することで初めて支給されます。厚生年金や国民年金をストップさせるための手続きとともに、未支給年金の請求手続きについても忘れないようにしましょう。 未支給年金を請求できるのは、以下のような立場の方々です。 ・生活をともにしていた配偶者・生活をともにしていた子ども・生活をともにしていた父母・生活をともにしていた孫・生活をともにしていた祖父母・生活をともにしていた兄弟姉妹・生活をともにしていた、その他の三親等内の親族 未支給年金は、誰でも自由に請求できるわけではありません。上から順位が定められており、もっとも高い人が請求できる仕組みです。配偶者がいれば配偶者がもっとも優先されますし、配偶者がいなければ子ども、子どももいなければ父母…というように、該当者がいない場合に下順位へと繰り下がっていきます。ただし立場としては「配偶者」でも、生計をともにしていなければ、未支給年金は請求できません。 未支給年金を請求するための書類は、死亡届とセットになっています。死亡届を提出する場合、忘れることはないでしょう。亡くなった人の年金証書や住民票除票、戸籍謄本や法定相続情報一覧図の写しなど、必要書類とセットで提出してください。 未支給年金の請求は、5年以内に行わないと時効を迎えてしまいます。できるだけ早く、手続きを済ませておきましょう。 遺族厚生年金や遺族基礎年金を受け取れる可能性も 生活をともにしていた人が亡くなってしまった場合、収入面で不安定になってしまうこともあるでしょう。こうした人々の生活を支えるために、用意されているのが遺族厚生年金や遺族基礎年金といった制度です。こちらは、「生前に本人が受け取るお金」ではなく、「保険者が亡くなったあとに遺族が受け取るお金」です。 遺族厚生年金は、厚生年金に加入している人が亡くなった場合に受け取れる可能性のある遺族年金です。亡くなった人によって生活を支えられていた人の中で、もっとも優先順位の高い人が受給できます。具体的な順位は、以下のとおりです。 第1位 配偶者もしくは子ども第2位 両親第3位 孫第4位 祖父母 年金事務所に必要書類を提出すれば、亡くなった人の老齢厚生年金額の4分の3を受給できるでしょう。 遺族基礎年金は、生前に国民年金に加入していた方向けの遺族年金制度です。年金を受け取れる可能性があるのは、子どもを持つ配偶者もしくは子どもです。ここで言う「子ども」とは、「18歳に到達する年度の末日(3月31日)を経過していない、もしくは障害年金の障害等級が1級か2級の20歳未満の人」のこと。遺族厚生年金よりも、受給できる人の範囲が狭い点に注意しましょう。 このほかにも、被保険者が亡くなった場合には、寡婦年金や死亡一時金といったお金を受け取れる可能性があります。「被保険者が亡くなった=年金制度の恩恵を受けられない」と決まったわけではありません。どのような制度を利用できる可能性があるのか、年金事務所に問い合わせ、必要な手続きを進めてみてください。 相続放棄した場合の遺族厚生年金はどうなる? プラスの財産よりもマイナスの財産の方が多い場合に、検討したいのが相続放棄の手続きです。相続放棄すれば、相続権を失うため、すべての財産を受け継ぐことができなくなります。この際の、「遺族厚生年金も受け取れなくなってしまうのでは…」と不安を感じる方もいるのではないでしょうか。 たとえ相続放棄の手続きをとっても、遺族厚生年金を受給する権利は失いません。これは、遺族厚生年金の受給権は、民法上で言う相続財産に当てはまらないからです。ちなみに、未支給年金も相続財産には当たらないため、相続放棄しても受け取れます。 被相続人が負債を多く残して亡くなったとしても、相続放棄すればその負担が回ってくることはありません。遺族厚生年金の受給権があれば、負債を手放した上で、安定した収入を得られるのではないでしょうか。 相続放棄については専門家に相談しつつ、確実に手続きを進めていくのがおすすめです。 相続発生後も慌てずに厚生年金手続きを 相続発生後に、厚生年金関連でやるべき手続きは、決して少なくありません。不正受給にならないため、また自分に権利のある年金をしっかりと受け取るためにも、手続きを忘れないようにしましょう。 厚生年金や国民年金の手続きで悩んだ際には、年金事務所に行くとアドバイスしてもらえます。必要書類を用意してもらえるほか、今後どのように手続きを進めていくべきか、アドバイスしてもらえるでしょう。手続き漏れで損をするリスクもなくなるはずです。専門家のサポートも上手に取り入れつつ、必要な手続きを進めてみてください。

子どもが生まれたら、加入を検討したい学資保険。「将来の学費を賄うため」というイメージも強いですが、実際には「契約者である親に万が一のことがあった場合の備えとして」という意味合いも持っています。学資保険に加入する段階で知っておきたい、「契約者が死亡した場合の手続きや相続」について解説します。基本的な情報を把握した上で、学資保険を検討してみてください。 学資保険とは?契約者が死亡した場合に発生すること 学資保険とは?契約者が死亡した場合に発生すること 学資保険は、多くの人が「教育費を積み立てるもの」という認識で加入している保険商品です。子どもが幼い時期に加入し、保険料を支払います。子どもが一定の年齢になった際に、満期返戻金を受け取る仕組みになっています。万が一、満期を迎える前に契約者が死亡してしまった場合、死亡保険金は支払われません。「子どものために払ったお金が無駄になる」という事態を防ぐため、以下の2つの特約が用意されています。 ・保険料払込免除特約・育英年金特約 それぞれについて、詳しく解説します。 ★保険料払込免除特約とは? 学資保険の保険料払込免除特約とは、「契約者が死亡したあとの保険料払込が免除される」という特約です。学資保険はさまざまな会社から発売されていますが、そのほとんどにこちらの特約がセットになっています。保険料を支払わなくても契約は維持されるため、満期を迎えれば契約時に決めたお金が戻ってきます。お祝い金がセットになっている学資保険であれば、お祝い金も払い込まれるでしょう。 ★育英年金特約とは? 育英年金特約とは、契約者である親が死亡したり、高度障害を負ったりした場合に、子どもが年金を受け取れる制度です。年金が支給されるのは、該当の学資保険が満期を迎えるまで。もちろん、満期返戻金やお祝い金も、年金とは別に受け取れます。 学資保険は将来の学費を賄うための保険ですが、一家の大黒柱が亡くなれば、進学以前に日々の生活が苦しくなってしまう可能性もあるでしょう。年金特約がセットになっていれば、進学前の生活基盤も安定します。 学資保険契約者が亡くなった場合の手続き 学資保険の契約者が亡くなった場合には、まずは契約書を確認してみてください。先ほど挙げた保険料払込免除特約や育英年金特約がセットになっていれば、所定の手続きをできるだけ素早く進めていくのがおすすめです。 まずは保険会社に連絡し、状況を説明しましょう。必要な申請書を用意してもらえますし、その後の手続き方法についても案内してもらえるはずです。速やかに手続きを進めないと、契約者が亡くなったあとも保険料の支払いが続いてしまいます。また育英年金を受け取るまでにも、時間がかかってしまうでしょう。 学資保険の契約者が亡くなった場合、被保険者である子どもに対応を求められます。未成年の場合、自分で保険会社に連絡し、手続きを進めることは不可能です。だからこそ、事前に「指定代理請求人」を設定しておくのがおすすめです。 指定代理請求人とは、契約者に万が一のことがあった場合に、未成年である子どもの代わりに各種手続きを進められる人。契約者の配偶者や親、親類などを指定するケースが多いようです。指定代理請求人は、学資保険の契約時に設定できます。誰にするのか、忘れずに決めておきましょう。 また契約者が亡くなった場合には、「後継保険契約者」を指定する手続きも必要です。学資保険の契約者が亡くなり、保険料の支払いがストップした場合でも、契約そのものは継続していきます。契約が満期を迎えるまで、誰が保険契約者になるのか指定するための手続きです。後継保険契約者は、学資保険契約者としての権利と義務を受け継ぎます。 こちらも学資保険契約時に指定しておくことが可能。契約者の配偶者(子どもにとっての親)を指定するケースが一般的です。 学資保険の契約者死亡と相続に関する基礎知識 学資保険で契約者が死亡した場合、知っておきたいのが相続や税金に関する知識です。契約者死亡によって学資保険契約が別の人に受け継がれた場合、それは相続財産の一部としてみなされます。後継保険契約者には、相続税が課せられる可能性があるでしょう。 契約者死亡によって学資保険契約が相続された場合、「契約者死亡時点でいったん解約されたもの」として扱われます。実際に契約が解除されるわけではありませんが、解約という仮定のもとで財産額が計算され、相続税計算に用いられます。 学資保険から育英年金を受け取る場合、こちらは相続財産とはみなされません。年金として受け取ったお金は、「一時所得」です。受取総額から支払保険料を引いた金額が50万円を超えた場合、所得税が課せられるでしょう。一般的な学資保険で、これほど高額な育英年金を受け取るケースは少ないものの、これ以外にも一時所得がある場合には注意してください。すべての一時所得が合算され、50万円を超えるかどうかによって、課税の有無が決定されます。 ちなみに、後継保険契約者を指定していなかった場合、満期返戻金や育英年金の受取人は「子ども自身」と判断されます。この場合、子どもが受け取るお金は雑所得となり、一時所得のような控除額は設定されていません。受け取る金額が支払った保険料を上回れば、すぐに所得税が課税されます。 子どもが受け取ったお金が38万円を超えれば、「子ども自身に収入がある」と判断されてしまうでしょう。子どもが親の扶養から外されるようなことになれば、支出は増えます。 「学資保険は子どものためのお金だから」と考えるのはもっともなこと。しかし現実には、子ども自身が保険金や年金を受け取ることで、家計にとってマイナスな影響を与えてしまうリスクがあります。契約者死亡後の学資保険と相続・税金について正しい知識を身につけ、必要な手続きを済ませてください。 学資保険と相続を知って速やかな手続きを 学資保険と相続を知って速やかな手続きを 子どもの将来の備えとして活用できる学資保険。契約者に万が一のことがあった場合でも、保険料払込免除特約や育英年金特約がついていれば安心です。保険料を支払う負担はなく満期返戻金を受け取れるほか、一定期間、育英年金を受け取れる可能性もあります。保険会社に問い合わせ、必要な手続きを進めていきましょう。 学資保険契約時には、契約者が死亡した場合についても考えておくのがおすすめです。各種特約をチェックするほか、指定代理請求人や後継保険契約者も忘れずに指定しておきましょう。十分な準備を済ませておくことで、いざというときでも安心です。残された家族の手間は最小限に、子どもにとって必要なお金を確保できるのではないでしょうか。

いざというときのための生命保険。身近な人が亡くなった際には、生命保険から死亡保険金を受け取るケースも多いでしょう。とはいえ「相続財産のほとんどが保険金だった!」という場合には、注意が必要です。遺産相続時に覚えておきたいリスクや対処法を紹介します。 生命保険と相続財産に関する基礎知識 身近な人が亡くなった際に、死亡保険金の受け取りが頭をよぎる方は多いのではないでしょうか。保険の契約内容はさまざまですが、非常に高額な死亡保険に加入している方も少なくありません。保険金受け取り後の相続についても、気になるところです。 生命保険と遺産相続について最初に認識しておきたいのは、「死亡保険金は相続財産に含まれない」という事実です。死亡保険金の多くには、「受取人」が指定されています。被保険者死亡によって支払われる死亡保険金は、その受取人のもとに支払われるのです。「亡くなった人が残してくれたお金」という認識も強いですが、相続財産として扱われることはありません。当然、遺産分割協議においても「対象外」と判断されます。 仮に相続放棄の手続きを取ったとしても、受取人に指定されている人が、死亡保険金を受け取れなくなる恐れはありません。生命保険の死亡保険金と遺産は、切り離して考えるのが原則です。 一方で、死亡保険金として受け取ったお金にも、相続税は課税されます。遺産分割の対象外ではあるものの、相続税の対象になる財産のことを「みなし相続財産」と言い、死亡保険金もこちらに当たります。相続人が保険金を受け取った場合には、【500万円×法定相続人の人数】までが非課税枠として扱われますが、それより多かった場合には相続税の対象に。その他の財産と合わせて相続税の基礎控除額以上になれば、相続税を支払わなくてはいけません。 相続財産のほとんどが生命保険金…リスクについて 相続財産のほとんどが生命保険金…リスクについて 生命保険は、「自分が希望する相手に多くの財産を残したい」と思う方にとって、非常に便利な存在です。受取人を指定しておけば、その分のお金がその他の相続人に渡る恐れはありません。受取人が相続人であれば、非課税枠も活用できます。 こうした特徴から、「あえて高額な生命保険に加入したい」と考える方もいるかもしれません。しかし、相続財産のほとんどが生命保険金という状況になると、以下のようなリスクが発生します。 ★親族間トラブルの発生 相続人の中で1人だけが高額な死亡保険金を受け取り、そのほかの財産がほとんど残っていない場合、相続人同士でトラブルに発展する可能性があります。 たとえば、被相続人の配偶者と子ども2人(A、B)が相続人になる場合で考えてみましょう。子どもAが5,000万円の死亡保険金の受取人に指定されていて、相続財産が1,000万円あったとします。相続財産を法定相続に沿って分割した場合、配偶者は500万円、子どもA、Bはそれぞれ250万円ずつ受け取ることになるでしょう。子どもAには、取り分である250万円にプラスして死亡保険金の5,000万円が入ってきます。 配偶者が500万円、子どもAが5,250万円、子どもBが250万円という割合になれば、配偶者と子どもBが「不公平だ」と感じるのは当然のこと。子どもAに対する不満や、「死亡保険金も含めて遺産分割するべき」といった意見が噴出する可能性も高いでしょう。 もちろん、子どもAには死亡保険金5,000万円と遺産分割分の両方を受け取る権利があります。とはいえ、遺産分割の不公平感から親族間トラブルに発展すれば、埋まらない溝になってしまう可能性も高いでしょう。 ★裁判沙汰になる恐れがある 不公平感の残る保険金受取と遺産分割は、裁判沙汰にまで発展してしまうケースも少なくありません。誰が何をどれだけ受け継ぐのか、裁判所が判断することになりかねないのです。 死亡保険金が受取人固有の財産というのは、あくまで原則的な考えです。「相続財産に対して死亡保険金があまりにも多い」という場合には、相続人の公平を保つため、遺産となる財産から受け取る金額を調整するよう認める判決が出る可能性も。亡くなった人から保険金を受け取った人への贈与があったとみなされれば、相続分の修正が行われるでしょう。 また、遺留分についても注意しなければいけません。相続財産額を減らす目的で生命保険に加入すれば、相続人が得られるはずの遺留分も少なくなります。生命保険加入の目的が「相続人の遺留分を減らすこと」と認められれば、その他の相続人に損害を与える行為とみなされるでしょう。裁判に負け、想定どおりの遺産分割ができなくなる恐れもあります。 どちらの場合でも、裁判で主張が認められるためには、さまざまな証拠が必要になるでしょう。裁判が長引き、心身ともに疲弊してしまう可能性もあります。 生命保険と遺産相続…リスクを回避するための対処法は? 生命保険と遺産相続…リスクを回避するための対処法は? 受取人を指定できる生命保険は、遺産相続と相まって、思わぬトラブルにつながってしまう恐れがあります。トラブル予防のためにできる対処法を2つ紹介するので、ぜひ参考にしてみてください。 ★1.自身の気持ちを言葉にする 相続財産がほとんどない状態で多額の死亡保険金だけを受取人指定で残した場合、財産をほとんど残されなかった相続人にとっては、不満を感じることでしょう。だからこそ、「なぜそうしたいのか?」を、自分の言葉で丁寧につたえることが大切です。 相続人のうち1人にだけ多額のお金を残してあげたいと思う裏には、何かそれなりの理由があるはずです。その想いをしっかり届け理解してもらえれば、相続手続きがスタートしたあとに、トラブルになる可能性も低くなるでしょう。 ★2.受取人を「相続人」に指定 相続財産がほとんどない状態で、多額の生命保険契約だけが残ってしまった…という場合もあるでしょう。「決して、特定の相続人だけに多額の現金を受け継がせたいわけではない」という場合には、生命保険の受取人を「相続人」に指定するのがおすすめです。 この場合、死亡保険金を受け取る権利は相続財産として扱われます。相続人全員が、法定相続分に沿って死亡保険金を受け取る権利を持つことになります。死亡保険金を含めた相続財産を平等に分けられるため、不満も出にくいでしょう。 生命保険と相続財産について基本的な知識を身につけよう いざ相続が開始した際に、「相続財産がほとんどないものの、多額の死亡保険金だけが残されていた」というケースは少なくありません。死亡保険金は受取人固有の財産と判断されるため、遺産分割の対象になりません。このあたりの基本情報を踏まえて、自身の希望に沿った相続の形を実現しましょう。